掩護性買權是什麼?一文看懂運作方式及優缺點

最後更新:2023-12-21

掩護性買權是一種交易策略,它並不是單純的選擇權策略,而是一種在既有現貨或者期貨長線部位上加上選擇權部位的操作方式。

主要常被基金經理人或某些長期投資者使用,在認為近期股價不會有太大上漲波動的時候,藉由選擇權部位來提供一些額外報酬。

本篇文章,市場先生將用簡單易懂的方式介紹什麼是掩護性買權,並且提供運作的範例以及告訴你它的優缺點是什麼。

本文市場先生會告訴你:

掩護性買權是什麼?

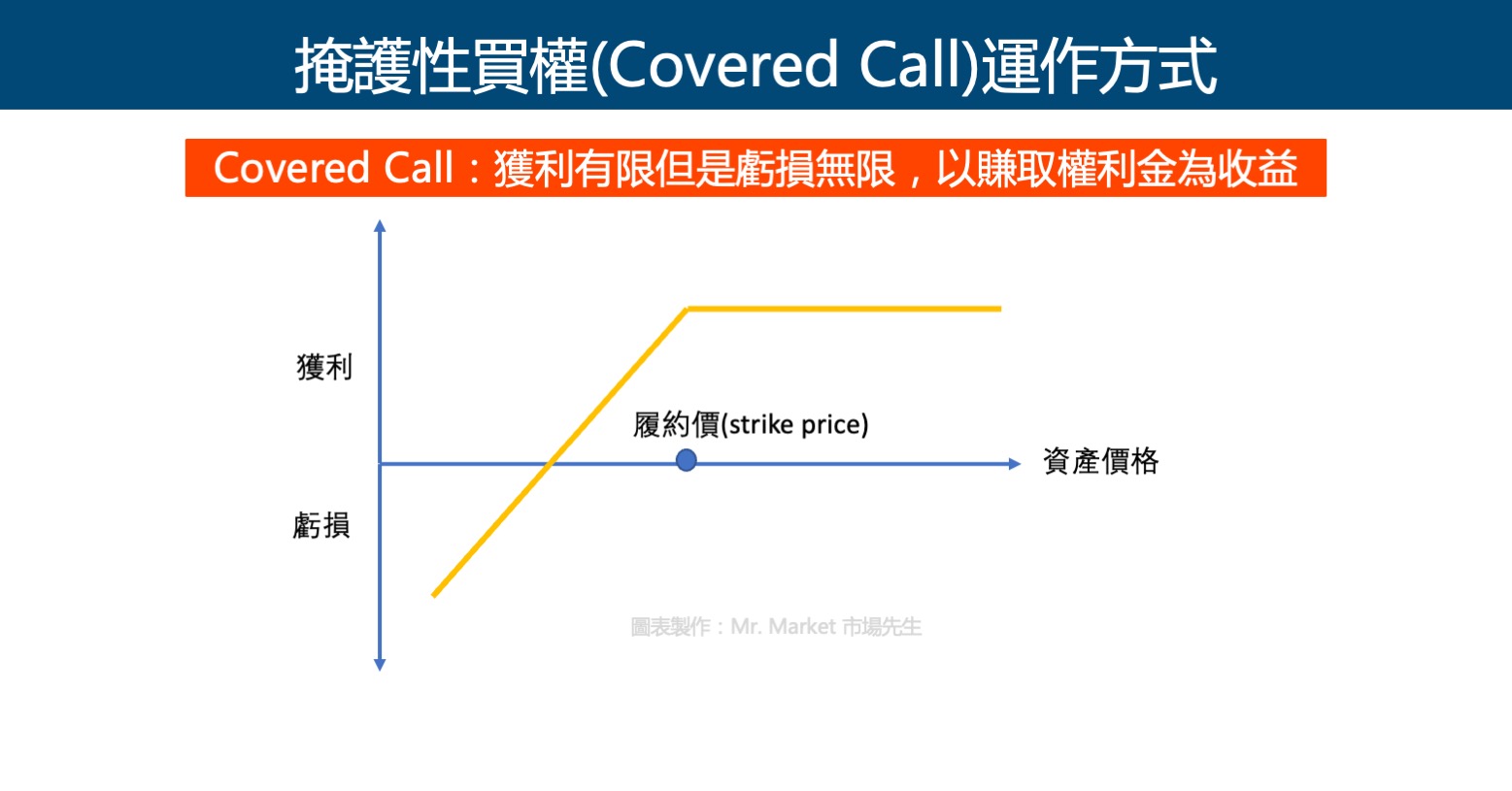

掩護性買權 (英文:Covered Call),是一種持有現貨同時賣出買權(sell call或short call)的交易策略,藉由收取權利金(premium)增加收益。

掩護性買權=持有資產現貨(如股票或ETF等)+賣出相同標的買權

掩護性買權使用時機:掩護性買權是一種承擔大漲風險、犧牲大漲時的獲利潛力,來增加整體收益的部位,當投資者長期預計長期持有一個資產,並認為短期內該股票價格不會大漲,只會小漲或是小跌的時候,就可以使用此策略,藉由權利金來增加收入。

如果大漲雖然也會賺錢,但和原本持有現貨相比會少賺很多。如果大跌則和原本持有現貨一樣有虧損,但會減少一點損失。

市場先生提示:白話的說,掩護性買權就是犧牲大漲的獲利潛能,換取到一部分權利金收入。藉由這方式來調整一個長期持有現貨部位的損益。

掩護性買權運作方式及範例

掩護性買權的運作方式是,先持有一項資產(如股票),然後賣出該股票的買權(Call),設定好選擇權履約價(strike price),通常是在價平或略為價外,同時收取權利金(premium)。

選擇權合約到期時,如果股票價格上漲,大於履約價,買方可以行使買權,那麼賣方可以將賣出股票現貨的收益賠償給買方,因此不會產生虧損,甚至有權利金的收益,在這樣的情況下雖然結果依然是有獲利,但是會少賺,少賺多少取決於短時間大漲的幅度。

相反的,如果合約到期時,股票價格下跌,比履約價低,那麼買方就不會行使買權,賣方要承受股票現貨下跌的虧損,因此虧損是無限的,但是可以用權利金來彌補部分損失。簡單來說,因為能收到一筆權利金,所以下跌虧損金額會減少一些。

掩護性買權操作範例

A先生以25美元投資了C公司的股票,他認為該股票短期內可能會相對持平,故以27美元的履約價賣出該股票的買權,同時收取權利金1美元。

股票成本價:25美元

買權履約價:27美元

權利金:1美元

合約到期時會發生幾種狀況:

- C公司股價大於27美元:買方會行使買權,以27美元價格買入該股票。A先生可以賣掉股票現貨來賠給買方,A先生總獲利為股票價差2美元+權利金1美元=3美元。

- C公司股價介於25~27美元:買方不會行使買權,A先生不但賺到股票上漲的價差,還賺到權利金1美元。

- C公司股價低於25美元:買方不會行使買權,A先生要承擔股票下跌的虧損,但是權利金1美元可以彌補部分虧損。

使用掩護性買權時,如果股票上漲或下跌,損益可分為以下幾種狀況。

| 股票漲跌狀況 | 損益狀況 |

| 大漲 | 損失掉大漲的獲利,微薄權利金無法彌補損失的獲利 |

| 緩漲或盤整 | 賺取權利金 |

| 緩跌 | 可以用權利金收入彌補損失 |

| 大跌 | 股票產生大額虧損,微薄權利金無法彌補虧損 |

| 資料整理:Mr. Market市場先生 | |

掩護性買權損益圖解

| 掩護性買權 vs 買進持有現貨 的損益差異 | ||

| 掩護性買權 | 買進持有現貨 | |

| 大漲 | ++ | ++++ |

| 小漲 | ++ | ++ |

| 盤整 | + | 0 |

| 小跌 | – | — |

| 大跌 | — | —- |

| 資料整理:Mr. Market市場先生 | ||

這邊市場先生要提醒的是,掩護性買權在大漲時表現會落後單純買進持有,

其中大漲指的是在選擇權到期周期內的短時間內大漲,並不是只有多頭市場才會出現大漲,空頭市場下跌過程如果出現短時間劇烈向上反彈,有時也會對掩護性買權造成傷害。

如何選擇掩護性買權的賣出選擇權履約價及到期日?

- 履約價:賣出多價外買權,取決於標的特性及到期日,並沒有絕對標準答案。一般會選擇賣出略為價外的買權,能收取權利金中相對較高的時間價值。賣出深度價外的買權也是一種可行的方式,雖然能提高勝率,但權利金的時間價值相對少、收益低但風險不一定低很多,遇到快速大漲時依然需要承擔類似的風險,這是它潛在的問題。

- 到期日:到期日近的好處是流動性佳、時間價值遞減快速,缺點是價格敏感度高,且須頻繁更換新的選擇權部位來維持賣出買權。

到期日越遠,長期執行掩護性買權策略就越不需要頻繁去頻繁更換選擇權賣方部位,價格敏感度穩定,但缺點是流動性低,需要根據標的選擇權的流動性判斷。

長期執行掩護性買權策略,一般會選擇有較長一段時間到期的賣出買權部位,減少短期波動的劇烈影響及頻繁到期的換約成本。

- 波動率:一般來說,掩護性買權由於是長期執行,因此中間必然會經歷高波動率及低波動率時期。一般而言波動率高的時期,未來波動率傾向下降,有助於收取更多權利金。

但我們很難去預測波動率是否仍有更高點,但由於波動率大幅上升大多是股市下跌時期,價格下跌對於掩護性買權本身賣出買權的選擇權是能保持盈利的,現貨部位雖然會隨下跌有帳面損失,但由於原本就是長期持有部位,因此帳面損益不一定需要考慮進來。

市場先生提示:如何設定掩護性買權的選擇權要賣幾口?

這算比較實務操作上的問題。

一般來說,掩護性買權在short call選擇權的時候,會讓整體選擇權曝險小於或等於現貨的曝險,不能大於現貨的規模。

比較常見的作法是兩者平衡。比方說現貨是300萬的部位,那選擇權履約的部位也設定在300萬的規模。

以台指選擇權為例,1點是50元,一個履約價15000點的call,合約價值規模其實是75萬元,

如果現貨是300萬的部位,那最多就是賣出4口選擇權short call。這種設定在選擇權delta上不會完全跟現貨相等,但考量的應該是以風險可控、策略能長期執行為主,而不是想著獲利最大化。

掩護性買權的優缺點及風險

掩護性買權的優點包含:

- 股票緩漲或盤整時,可以賺取權利金收入

- 股票大漲時雖然少賺,但不會產生虧損,仍保有小幅度的獲利

- 股票下跌時,用權利金收入彌補部分損失

- 從機率上,有可能勝過買進持有(機率勝過並不等於期望值勝過,根據標的特性、行情而定)

掩護性買權的缺點及風險包含:

- 股票短期內大漲時錯失漲幅,導致獲利空間有上限。

- 股票大跌時雖然虧損會減少,但依然會虧損

- 如果想長期執行該策略,選擇權會不斷到期,持有現貨同時,需要不斷賣出新的買權。

- 如果執行策略期間經常發生短期大漲,整體報酬仍可能輸給單純買進持有。

市場先生提示:掩護性買權 vs 賣出賣權 有什麼差異?

如果你觀察掩護性買權的損益曲線圖,會發現掩護性買權的損益特徵,其實和賣出賣權(short put)一樣。

賣出賣權是一種只要市場不大跌,保持在小跌、持平、小漲、大漲都會有盈利的策略,

但掩護性買權則是用一個現貨部位加上一個選擇權部位(short call),組合出另一個選擇權特徵(short put),這種組合後產生變化是選擇權的另一種特性。

那為什麼不乾脆用選擇權short put就好?

還要這麼麻煩用兩個部位組出另一個選擇權部位?

理由在於,許多使用掩護性買權策略的人,現貨部位通常都是原本就長期持有、即使市場波動也都不打算賣出的。他們希望在長期持有現貨的基礎上額外增加報酬,而不是單純藉由short put來增加報酬。

因此掩護性買權在short call到期後,通常會根據狀況,追加新的short call,類似額外多收租金的概念。當然,如果出現短期大漲,那選擇權部位也可能會帶來損失。

單純使用short put雖然損益曲線跟掩護性買權類似,但到期平倉後就手上就沒有部位了,並不存在長期持有的想法。

所以雖然我們談掩護性買權,看似同時在談 (現貨 + 選擇權short call),但實際上因為現貨部位不會動,所以其實關鍵是選擇權short call部分,

也可以說是在有現貨部位的前提下,評估是否要承擔 short call 的風險來增加收益。

小結:掩護性買權策略是現貨部位長期持有的前提下,承擔風險犧牲大漲的獲利潛力來增加收益的一種方式。但如果現貨部位沒有打算長期持有的前提下,那掩護性買權其實跟賣出賣權short put並沒有不同。

適合執行掩護性買權的標的有哪些?

由於上述提到掩護性買權的特性,適合用來操作此策略的標的特性為:

- 股價長期持平或向上,不會長期下跌

- 股價波動度低,不容易出現短期暴漲

符合這類條件的標的類型包括:

- 全市場型的ETF

- 大型價值型股票

- 大型牛皮股 (股價漲跌很少的公司)

由於掩護性買權是基於長期持有現貨部位上去建立選擇權部位,而選擇權部位一段時間就到期,到期後就要重新建立新的選擇權short call部位,收取新的權利金。因此它通常是一個長期持續執行的策略,而不是短期的策略。

換句話說,這策略最怕短期大漲,而它必須長期執行,因此應該選擇極少出現短期大漲的標的類型,緩漲是最理想的情況。

掩護性買權並不適合用在有可能短期大漲的標的上,例如過於活躍的成長股、中小型股,都會導致short call的風險大幅增加。

當然,如果是原本波動就很小的標的,權利金的收益也會相對低一點,但穩定才是一個策略長期成功運作的關鍵。

要注意的是,如果現貨部位長期下跌衰退,那即便過程中大量short call,所收入的權利金也不一定能彌補虧損,因此標的長期向上是最基本的條件。

掩護性買權適合在什麼時機運用?

如果掩護性買權這個交易策略上漲空間有限但是下跌空間無限的策略,那麼為什麼許多專業經理人仍喜歡運用呢?

首先,所謂上漲空間有限,其實只是指一次選擇權到期的情況,

但實際上,如果想長期提供現貨部位保護,當short call選擇權到期後,繼續執行掩護性買權,就會重新建立選擇權部位,也因此有了收取新的權利金可能。

因此它並不是像一般選擇權策略呈現的一個短期到期損益特性,而是一個更長周期的操作策略。

其次,這個交易策略適合那些認為標的價格在短期內不會大幅波動的投資者,比如那些打算長期持有股票,但預期近期價格不會有明顯上漲者,就可以多此使用掩護性買權來增加權利金收入,就好像用股票來收租的概念一樣。

由於整體市場雖然有多頭和空頭趨勢,但在這之外,沒有顯著趨勢的盤整仍是佔大多數時間,這都是選擇權賣方能獲利的時機。

掩護性買權適合的時機包括:

- 判斷股價於高檔,不大可能大漲

- 判斷股價處於盤整,不大容易大漲大跌

只要認為盤勢不會出現短期大漲,掩護性買權增加short call部位,就可以增加整體報酬。

一個思考是:如果接下來股價可能下跌,能用掩護性買權嗎?

答案是可以,前面提到,掩護性買權的前提通常是建立在現貨部位原本就預計長期持有,在這前提下評估是否追加short call的選擇權來增加權利金收入。 而選擇權short call是一種股價只要不大漲就可以獲利的操作。在這前提下,下跌時期short call的權利金可以減少虧損。

要注意的是,因為short call選擇權會到期,到期後可能會建立新的short call部位,有新的履約價,因此如果下跌過程出現向上劇烈的反彈,short call部位也可能出現損失。這是一個長期持續的掩護性買權策略,在滾動新的short call部位中要注意的。

但一切的前提,都是建立在現貨部位不會因為下跌而賣出的情況下,如果一下跌你就把整個掩護性買權的現貨及選擇權部位賣掉,那下跌得到的結果就是虧損,如果是這樣,你並不適合使用掩護性買權策略。

市場先生提示:何時應該結束掩護性買權部位?

這是一個相對困難的問題,理論上最理想的情況是在判斷未來出現短期大漲的風險,並且在這之前先出場,但實務上我們要做這預測相當困難。

比較容易的做法,首先是選擇不容易大漲大跌的標的類型,例如指數ETF,其次避開一些市場情緒低檔時期,因為市場低檔時普遍上下震盪都大,而這類策略會在向上震盪的期間受到傷害。

如果行情出現快速上漲的可能,雖然掩護性買權部位整體是賺錢的,但可能讓掩護性買權在短期出現報酬落後原本現貨的情況,

掩護性買權的額外獲利來源是來自收取權利金的時間價值,因此這類策略的執行都需要等待、承受波動,

因此關鍵在於判斷未來上漲的波動大小,在到期前是否可能大幅超過履約價。由於short call的履約價一般都設定在略為價外的位置,因此不會太容易碰到,

但一個長期執行的策略,必然會時常碰到這損益邊緣的可能,如果對價格過於敏感,那長期執行策略可能會過於追高殺低、難以有長期正期望值的報酬。這策略的本質是承受風險,就跟開保險公司一樣,

建議是只在有大幅超過履約價可能時才進行調整。

或者一開始就在更價外進行long call (Buy call)來避險減少大漲時的損失,這類部位需提早佈局,否則仍可能是追高殺低。

由於追高殺低對這類策略傷害很大,如果沒有承受波動的能力,那市場先生並不建議你使用這類策略。

快速重點整理

- 掩護性買權是一種持有現貨同時賣出買權的交易策略,藉由收取權利金增加收益。

- 掩護性買權在股票大漲的時候獲利有限,但大跌時虧損無限,只有在緩漲/緩跌/盤整時,可以賺取權利金收入。

- 掩護性買權適合那些認為標的價格在短期內不會大幅波動的投資者。

市場先生後記:

早年我聽到掩護性買權,大多都是一些長期的投資人,在長期投資指數(用ETF或者期貨)之餘,在某些時機搭配長期short call。

在多頭一段時間後,往上有快速大幅上漲的情況其實相對很稀少,這種時候長期持有部位不考慮出場的情況下,小部分額外的short call就是一種增加報酬的選項。

當然,任何策略都沒有穩賺不賠的,以前有分享過關於選擇權部位的回測文章,單純看選擇權賣方策略的特性就是高勝率但小賺大賠,

承受風險是選擇權賣方策略的關鍵,

就如同開保險公司,必須要有承擔風險的能力,而不是遇到幾次意外就不做了。

而承受意外的能力源自於一定程度分散風險,及不使用槓桿。

算是使用這類策略的基本特性。也是為什麼這類策略一般是使用在大盤指數上,少部分用在大型股上。畢竟大型股遇到連續跳空上漲的可能性,會比大盤指數高的多。

對於掩護性買權策略的好壞,我認為取決於你對未來行情的判斷,及風險承受能力,

有能力對未來可能的走勢做出一定程度判斷且能承受風險的人,這策略算是提供一個風險可控的選項,因為即使發生誤判,盤勢出現短期大漲,對整體損益來說也只是少賺 (但少賺就是賠,這點不要忘記)。但如果沒有能力做判斷,或者沒有能力承擔這種風險,那就不建議使用這類策略。

本文謹做教學使用,不代表任何投資建議,投資人需了解任何投資皆有其風險

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

一般留言