一文看懂美聯儲資產負債表的組成:擴表 / 縮表的意義與影響

最後更新:2023-12-06

美國是目前世界上規模最大的經濟體,而美聯儲又稱聯準會(Fed),也就是美國的中央銀行,它的一舉一動也都牽動全球的經濟及股市。

美聯儲的資產負債表中含有許多重要訊息,不僅可看出美聯儲的貨幣政策操作,也可看出美國金融機構的行為,

在過去一段時間的歷史上,資產負債表的結構也曾發生一些變化。

這篇文章市場先生帶你認識美聯儲的資產負債表組成。

本文市場先生會告訴你:

美聯儲是什麼?

美聯儲,全文美國聯邦儲備系統(Federal Reserve System),我們習慣簡稱Fed,是美國的中央銀行,

Fed負責執行國家的貨幣政策,目的是為國家提供安全、靈活和穩定的貨幣及金融體系,使物價穩定、促進就業最大化,而實現這些目標的方式主要就是透過調節它的資產負債表。

美聯儲資產負債表是什麼?

就像一家公司有它的資產負債表一樣,你可以把美國想像為一家公司,它的資產負債表就代表國家擁有的資產跟負債,

當國家買入資產,會釋出美元到市場,

當國家賣出資產,會將市場美元收回。

與一般公司的資產負債表(資產=負債+股東權益)概念非常類似,

不過因為美聯儲並沒有股東權益項,所以資產會等於負債。

簡單舉例:

我們常說的美國政府印鈔票,實際上並不是美聯儲真的印了實體鈔票,而是它去向商業銀行購買美國公債,買回來的國債就會被記錄在資產上。

同時,商業銀行存在美聯儲這邊的存款準備金也會提高,美聯儲這些欠銀行的準備金就會被記錄在負債上。

隨著美聯儲購買的資產愈多,負債也跟著同時增加,造成資產負債表的擴張,意味著它用更寬鬆的貨幣政策來支持經濟,以及提供市場流動性。

我們常聽到的量化寬鬆(QE)就是央行將大量資金注入市場的貨幣政策。

反之,如果美聯儲賣出國債,代表它擁有的資產(國債)及負債同時減少了,造成資產負債表的緊縮,意味著它用更緊縮的貨幣政策來調節經濟。

為什麼要認識美聯儲資產負債表?

美股自2008年金融海嘯以後因為量化寬鬆政策,幾乎維持了10幾年的大多頭,

這個走勢跟美聯儲資產擴張的走勢呈現驚人的正相關,美聯儲在2020新冠肺炎後無限QE大量印鈔,雖然一度將美股推上歷史新高,但也全世界都嚐到了通膨的惡果。

為了抑制高通膨,2022年美聯儲開始進行升息縮表,造成至6月中為止,美股大盤已經下跌了超過20%,終結前幾年的牛市,轉而進入熊市。

美聯儲的瘋狂印鈔,當下可能可以解決部分問題,但是最終大眾還是要一起承擔其後果,所以並非絕對是好事。

了解美聯儲資產負債表可以幫助我們更好的了解美國的貨幣政策及對整體經濟及股市的影響,因此它的資產負債表變化值得我們持續追蹤觀察。

關於央行貨幣與資產的轉變,可閱讀:貨幣金字塔及聯準會資產負債表變化

美聯儲的資產有哪些?

任何由美聯儲購買來的東西都可以算是資產。

由於美聯儲可以無限印鈔來購買資產,它的資產負債表規模主要會受到政治和政策考量的限制。

主要的資產項目包含:國庫券(Treasury Securities)、不動產抵押貸款債券(Mortgage-Backed Securities)及其他。

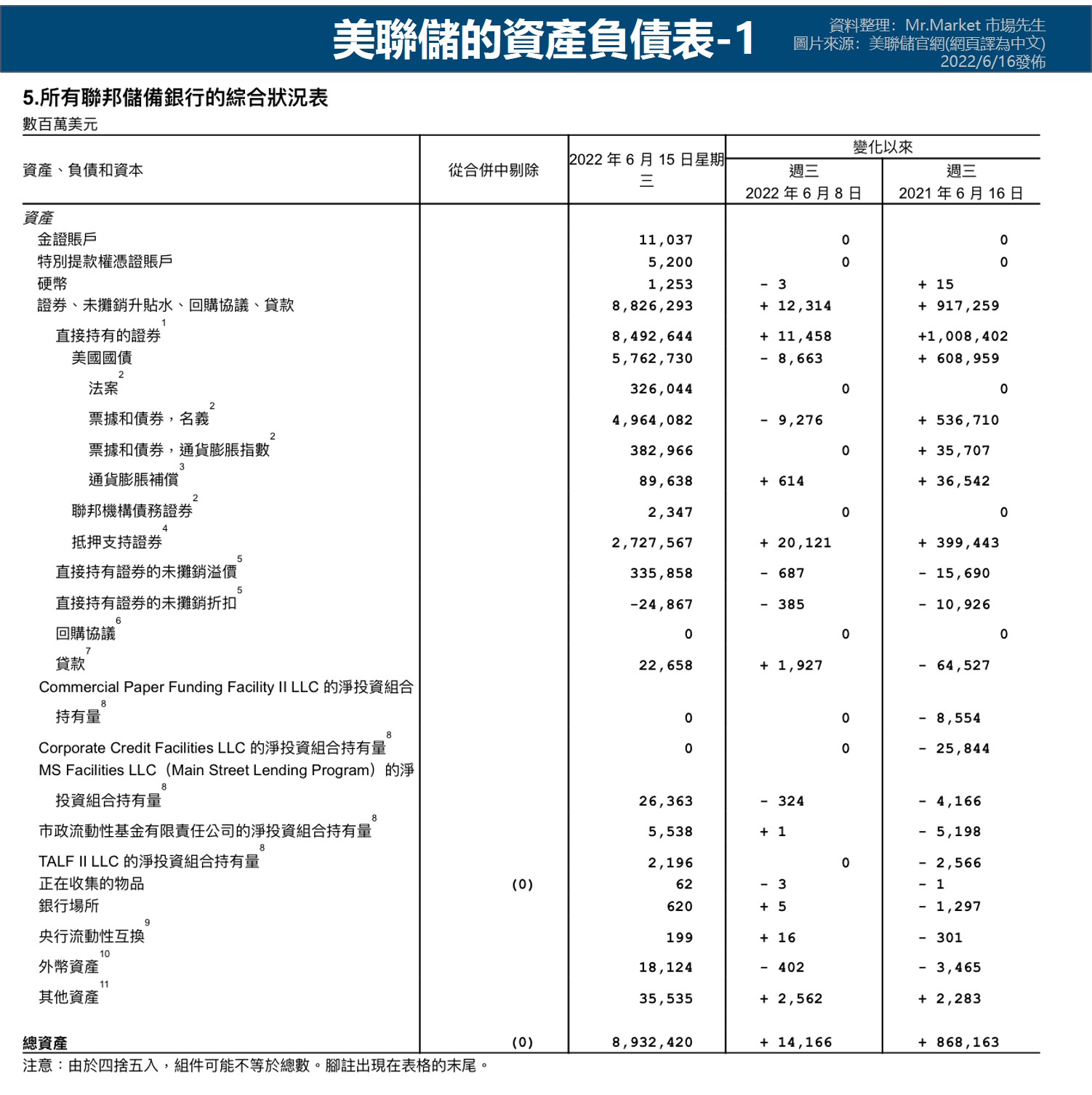

下圖是美聯儲資產負債表,其中的資產項目:

1. 國庫券(Treasury):

也就是我們俗稱的美國公債,是美聯儲資產中佔比最大的部分。

截至2022年3月31日止,美聯儲資產共有8.94兆美元,其中美國公債佔了5.76兆美元,佔比高達64.4%。

2. 不動產抵押貸款債券(MBS):

這是一種金融資產證券化的商品,是將金融機構的不動產擔保抵押貸款包裝組合起來,並增強信用,透過發行證券的方式在證券市場中銷售。

MBS是美聯儲的第二大資產類型,截至2022年3月31日止,美聯儲資產的8.94兆美元中,MBS佔了2.72兆美元,佔比高達30.4%。

要提醒的是,其實早年美聯儲是沒有買MBS作為資產的,但在2008年次貸危機以後,美聯儲於2009/1/5以後才開始新增MBS資產。

3. 其他資產:

包括透過回購和貼現窗口向銀行提供的貸款、為了支持信貸市場所提供的各項貸款及央行所持有的外匯,以確保外幣可以獲得美元。

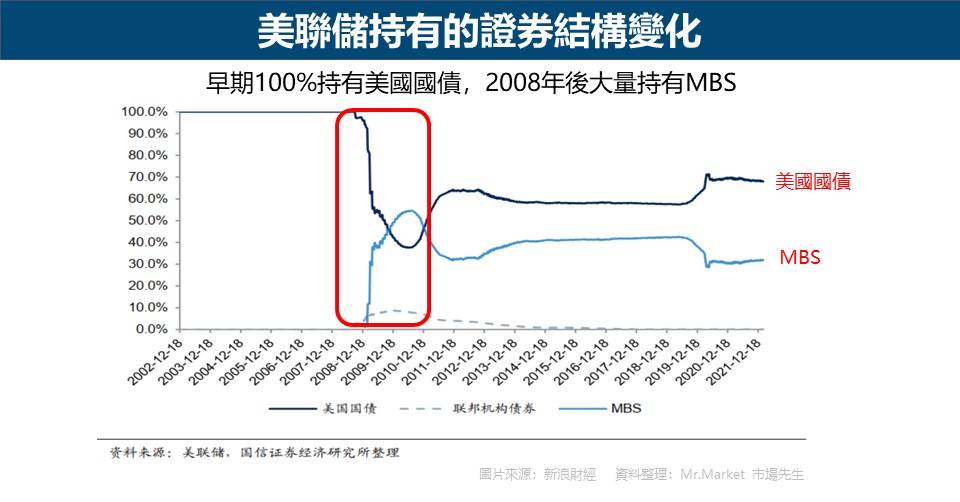

美聯儲持有的證券結構變化

可以從下圖看出,在2008年以前,它幾乎是100%持有美國國債,

但是在2008年金融海嘯以後,美聯儲開始大量持有 MBS和聯邦機構債券 。

截至2022年3月底止,美聯儲資產以美國國債(64.4%)跟MBS(30.4%)兩者為最大宗,兩者佔了總資產約95%。

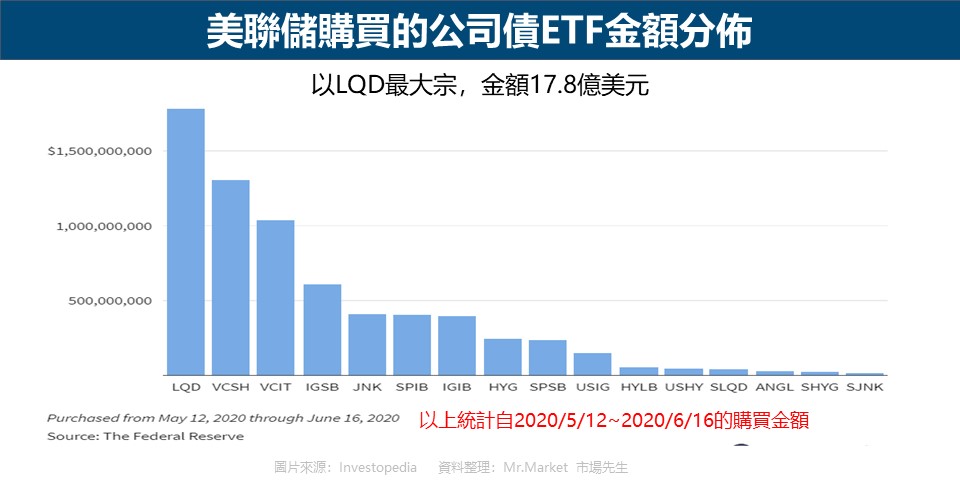

2020年美聯儲購買公司債,引發市場疑慮

美聯儲購買的債券過去一向以美國公債為主,後來2009年次貸危機之後也加入了MBS。

然而,在2020年3月新冠肺炎危機爆發後,公司債受到巨大的拋售壓力,出現流動性危機,

美聯儲為了預防債市凍結,宣布要在2020年9月底前分階段收購投資等級公司債,這是美聯儲有史以來第一次購買公司債。

美聯儲在2020年6月公布,購買了694家公司的債券,花費87億美元。

其購買的都是大型公司的債券,例如豐田汽車、福斯汽車、賓士集團、AT&T、蘋果等,佔比前10大的債券如下表。

此外,美聯儲也購買公司債的ETF,截至2020/6/16止,共購買了68億美元的公司債ETF,其中以LQD為最大宗,金額17.8億美元,在整個公司債的佔比26.2%。

美聯儲這個干預公司債市場的行為也引發了很多人的批評與質疑,為什麼它要花錢去救這麼大的公司?

例如蘋果的股價表現這麼好,為什麼還需要去買它的債券?

這個決定引發了對美聯儲身為獨立中央銀行的質疑,批評它不該干預自由市場的運作。

然而,從上面可看出美聯儲購買公司債及公司債ETF的金額並不大,大約155億美元,佔其總資產才0.17%,並且它很快就宣布從2020/7/12就開始拋售這些公司債。

此購債計畫於2020年底結束。可以看出這個救市計畫更多是象徵性意義,也許只是為了舒緩短期的流動性風險,而非真的大舉購買這些公司債。

美聯儲的負債有哪些?

美聯儲最主要的負債就是流通中的現金、數千家銀行及存款機構和美國財政部在美聯儲銀行帳戶中持有的存款準備金、逆回購協議及其他負債。

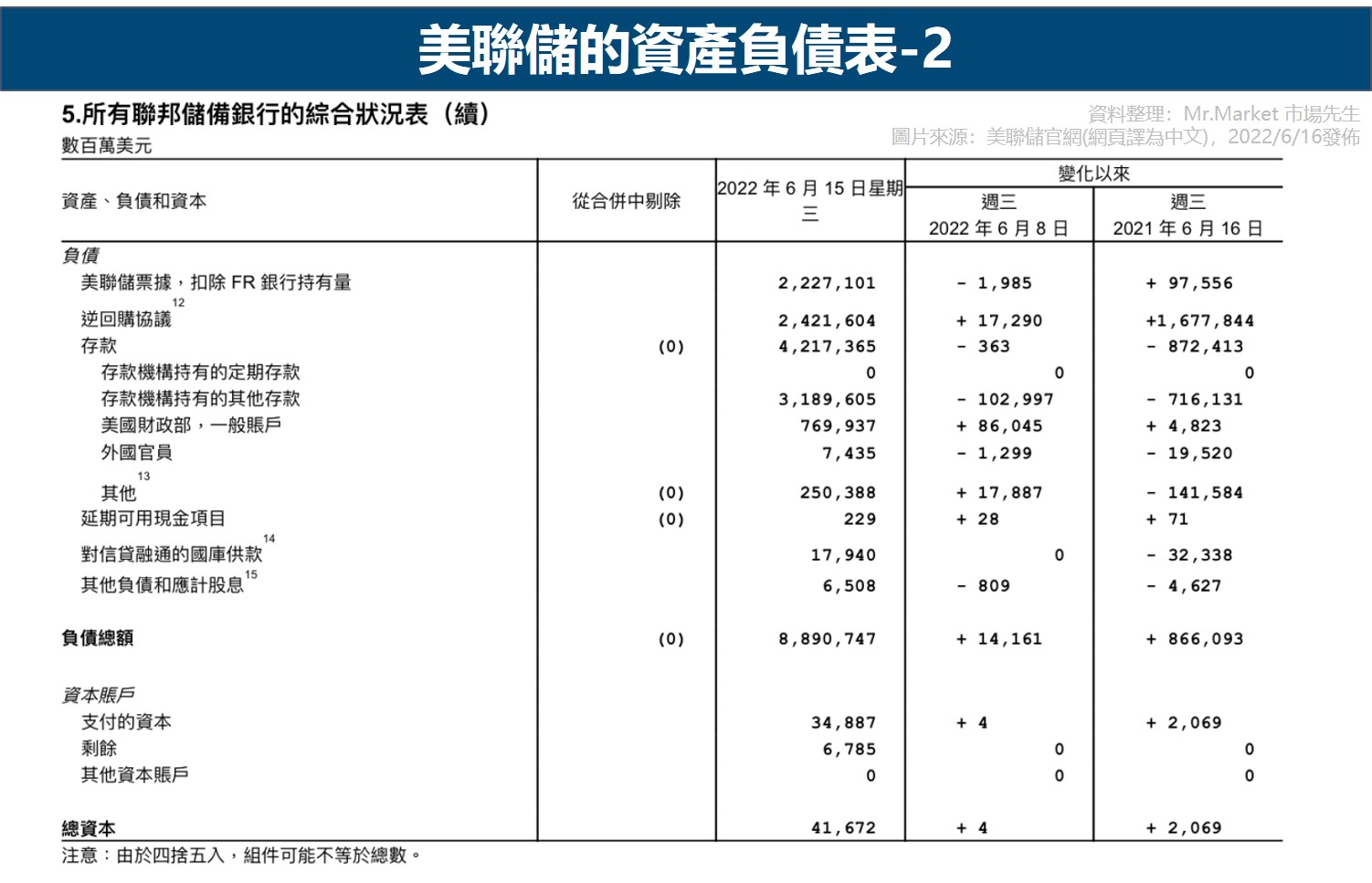

下圖是美聯儲資產負債表,其中的負債項目:

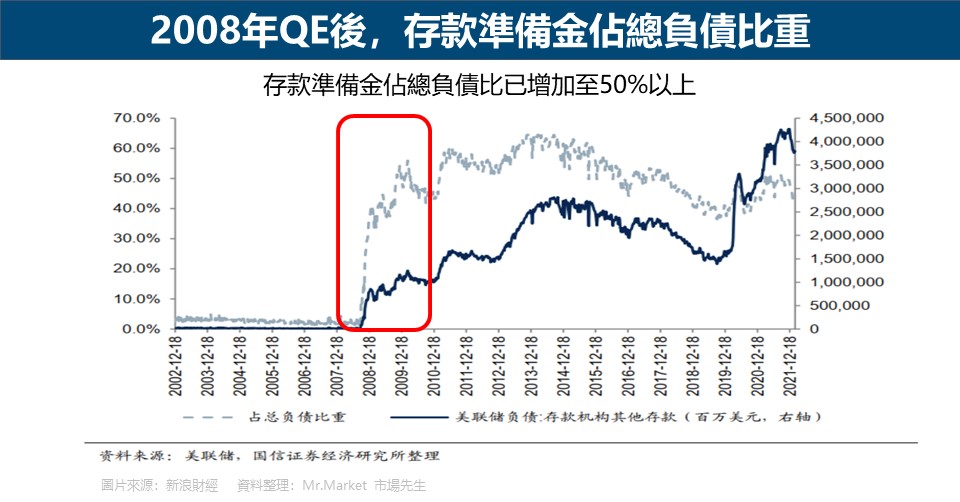

1. 存款性機構其他存款:

這是指商業銀行、美國財政部和其他存款機構在美聯儲提撥的存款準備金(Reserve Balances),

存款準備金率,是法定要求將商業銀行將一定比率的資金存於央行,剩下的才能對外貸款釋出,這些貸款額度其實就是被創造出來流動的貨幣,央行可以藉此控制貨幣數量(存款準備金率對釋放貨幣的影響,稱為貨幣乘數)。

自2019年以來,美聯儲為銀行準備金所支付的隔夜利率就是其設定「聯邦基金利率」的主要工具。

截至2022年3月31日止,美聯儲總負債約為8.94兆美元,其中存款準備金約4.6兆美元,約佔總負債的51.5%,也是目前負債中佔比最高的項目。

早期美聯儲的負債以流通性現金為主,也就是說民眾持有的美元相當於是對美聯儲擁有債權。

但是自2008年金融海嘯後,美聯儲要求存款機構提撥的準備金大增,用來應對突發性的流動性風險,存款準備金總額因而大幅攀升,佔總負債比重也大舉攀升到50%以上,成為最主要的負債項。

2. 流通中的現金:

我們現在手上使用的美元現金都是屬於美聯儲的負債,在2008年啟動量化寬鬆(QE)之前,流通現金佔美聯儲總負債高達90%以上,但是後來它逐漸被存款準備金取代。

2008年後,雖然它的絕對金額還是不斷上升,但是佔總負債比重大幅下滑至30%左右。

截至2022年3月31日止,美聯儲總負債約為8.94兆美元,其中流通貨幣約2.22兆美元,約佔總負債的24.8%。

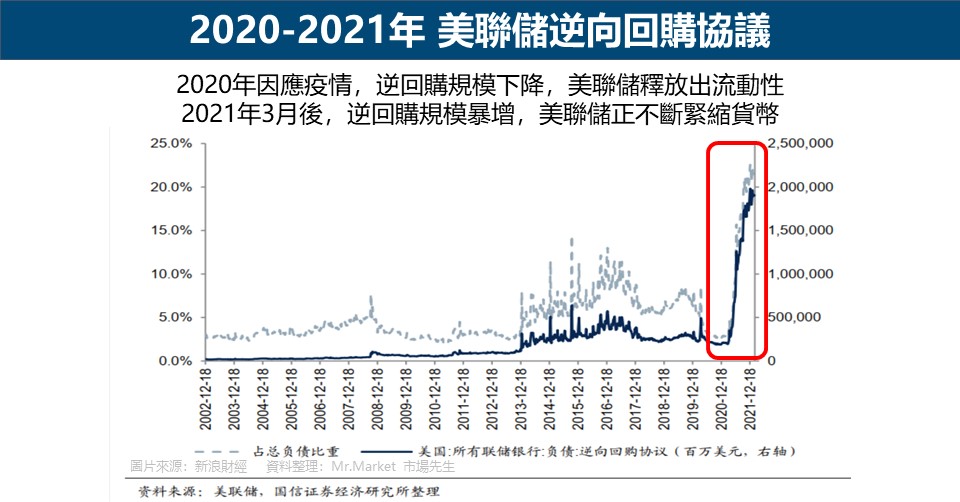

3. 逆回購協議:

指美聯儲向符合的交易對手賣出證券進而換取現金,以此達到減少貨幣的流動性。

從下圖可以看到,2020年後逆回購金額下降,因為疫情後美聯儲釋放出流動性,

但自2021年3月開始,逆回購持續暴增,代表美聯儲透過這個操作在回籠大量的流動性。

截至2022年3月31日止,美聯儲負債約為8.94兆美元,其中逆回購協議約2.04兆美元,約佔總負債的22.8%。

4. 其他負債:

包含財政部對信貸便利工具的注資、其他負債和應付紅利等。

截至2022年3月底止,存款機構的存款準備金(51.5%)、流通的現金(24.8%)及逆回購協議(22.8%)就佔了總負債的99.1%。

如何查詢美聯儲歷年來的資產變化?

美聯儲官網查詢當下最新的資產負債表

美聯儲的資產負債表每週都會更新,通常會在美國時間週四下午4:30左右,

可以在美聯儲網站的H.4.1統計發布中查閱。

查詢美聯儲歷史資產變化圖表

要查詢美聯儲歷年來的資產變化圖表,可以在Economic Research這個網站上看,每週三都會更新最新數據。

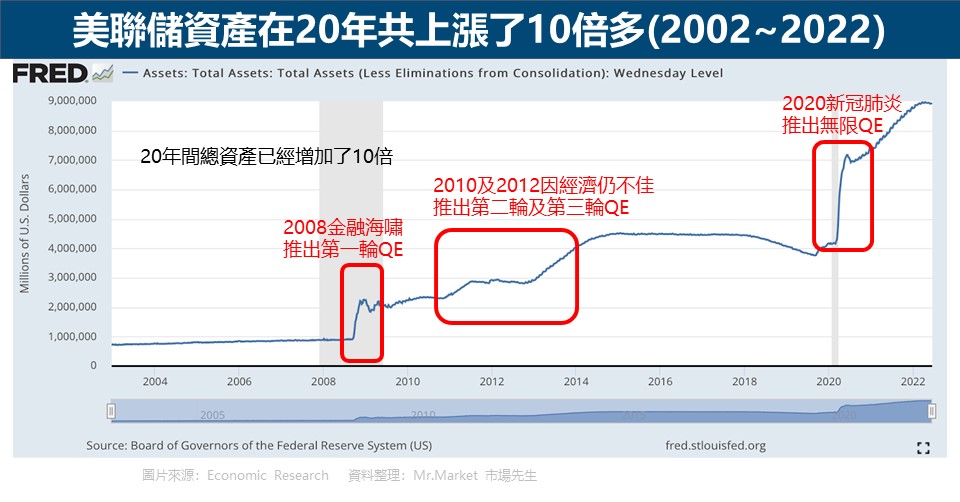

美聯儲的資產規模在2008年之前都尚未超過1兆美元,但在金融海嘯過後,它的資產因為幾次的量化寬鬆(QE)政策產生了巨大的變化,從2002年至2022年的20年間,美聯儲資產已經上升了10倍以上。

2008年11月,為了拯救經濟,美聯儲決定採用一項非常規貨幣政策:量化寬鬆(QE),大量印鈔以購買長期債券,規模達1.7萬億美元,造成資產快速增加一倍以上。

其後,因為美國經濟狀況仍陷入困局,美聯儲在2010年11月及2012年9月又推出第二及第三輪QE以刺激經濟,共買入2.2萬億美元的國債及MBS,總資產上升至4萬億美元以上。

最近的一次則是因應新冠肺炎疫情下採取的無限QE模式,總資產由2020年初的4.2萬億美元到2022年又加倍擴張到8.9萬億美元,可以說是瘋狂的印鈔。

聯準會擴大資產負債表,「擴表」有哪些影響?

使用時機:用於刺激經濟,為社會帶來流動性

擴表(Fed’s Balance Sheet Expansion)是指美聯儲大規模向銀行及社會大眾購買如美國國債等資產並向社會注入資金流動性。

近30年來美聯儲幾乎都是處於長期擴表的狀態,尤其是2008年後的量化寬鬆QE更是大幅度擴表。

影響:

擴表代表政府大量印鈔,流入市場的貨幣增加,此舉會造成全球的資產價格上升,通貨膨脹,同時大量的熱錢流入股市,也會帶動股市上漲。

下圖可以看到美聯儲資產和美國股市的關係,在過去10幾年以來兩者呈現高度的正相關。

聯準會縮減資產負債表,「縮表」有哪些影響?

使用時機:為了抑制經濟過熱或高通膨,使經濟回歸穩定

縮表(Fed Reduce Balance Sheet / shrink the balance sheet )是指美聯儲縮小資產負債表,停止繼續購債或是向銀行及社會大眾賣出美國國債等資產,以向社會回收資金流動性。

影響:

縮表代表政府收回市場上的資金,使得資金變少,資產價格獲得控制或是下跌。同時公司可能減少投資、股市熱錢減少,股價面臨下修風險。

縮表 vs 縮減購債 vs 升息 – 三種緊縮貨幣政策的差異比較

- 縮表 是讓整個Fed資產負債表規模減少,

- 縮減購債 則是讓資產負窄表增加的速度放緩,但Fed資產負債表規模仍是增加。

- 升息 是Fed透過公開市場操作賣出資產上的債券,讓債券殖利率上升到目標利率。

有另一個詞叫做 縮減購債(英文:QE Tapering ),聽起來與縮表很像,但實際上不同。

縮減購債,意思是目前仍處於擴表的階段,只是減緩擴表的速度。

雖然兩者方向相同,但縮表屬於比較激進的操作,縮減購債則是比較緩和的操作。

除此之外,升息也是央行收緊資金可以使用的貨幣政策,同樣屬於比較激進的做法,也會在希望抑制通膨時機使用。

這些不同的貨幣政策工具,央行會根據當下情境,選擇相對較適合的操作方式進行。

更詳細的縮表解析,可閱讀:縮表是什麼?對金融市場會產生什麼影響

快速重點整理:美聯儲資產負債表是什麼?

- 美聯儲是美國的中央銀行,透過調節它的資產負債表來執行國家的貨幣政策,目的是穩定金融體系、使物價穩定並促進就業。

- 美聯儲的資產負債表每週四下午4:30左右都會更新在其官網上。若要查詢歷年來資產的變化圖表,則可以上Economic Research網站上查閱。

- 美聯儲的資產主要包含美國國債和不動產抵押貸款債券,至2022/03止,兩者佔了總資產95%以上。

- 美聯儲的負債主要包含存款機構的存款準備金、流通的現金、逆回購協議,至2022/03止,三者佔了總負債的99%以上。

- 美聯儲擴表代表大舉在市場上買入國債等資產,目的是為了釋出流動性,刺激經濟。帶來的可能影響是通貨膨脹及股市上漲。

- 美聯儲縮表代表停止購入債券或是賣出債券到市場上,目的是為了收回流動性,抑制物價上漲。帶來的可能影響是市場熱錢變少、公司減少投資,股市面臨下修風險。

專欄作者:牟均俞 主編:市場先生本文僅作教學使用,不代表任何投資建議,投資人需了解任何投資皆有其風險。

更多延伸閱讀:

1. 什麼是負利率?對經濟、股市債市、金融體系有什麼影響?負利率時該如何投資?

4. 借錢投資「高殖利率」標的可行嗎?從1000萬投資故事中學到的3件事

5. 什麼是債券存續期間?與利率變動有什麼關係?如何應用及計算?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

/美國政府印鈔票,實際上並不是美聯儲真的印了實體鈔票,而是它去向商業銀行購買美國公債,買回來的國債就會被記錄在資產上。/

Q1:FED買國債,聽起來像是美國拿自己右邊口袋的錢買自己左邊口袋裡的債券,因為FED和國債都是美國政府的,請問我理解錯誤嗎?

Q2:買東西需要錢,買債券也是,FED不印鈔怎麼會有錢買國債?

/同時,商業銀行存在美聯儲這邊的存款準備金也會提高,美聯儲這些欠銀行的準備金就會被記錄在負債上。/

Q:FED拿自己右邊口袋裡的錢買自己左邊口袋裡的債券,右邊口袋的錢就進了左邊口袋,怎麼會變成銀行的存款準備金?債券又不是銀行的?再說即使債券是銀行的,買債券的錢與民眾存款完全無關,又怎麼會掛在存款準備金這個科目下?

Q1 對也不對,理論上央行和政府是兩個機構,彼此保持獨立。之所以要保持獨立,就是避免政府需要錢就直接印鈔導致貨幣崩盤,由央行把關保持公信力。但實務上,並非每個國家的政府和央行都如此獨立。

Q2 所謂的印鈔,資產上是買了債券,負債項目則是銀行超額準備金增加。所以銀行其實賣出債券沒有拿到錢,而是帳戶上多了一筆準備金,這些準備金可以讓商業銀行有更強的放款能力。

至於債券是銀行跟政府買的喔。

所以是 政府發債券,商業銀行跟政府買債券,央行跟商業銀行買債券。這個流程。 其中政府跟央行沒有直接交易。

市場先生你好:

想請問關於Q2以下這段的回答內容有些疑惑,

[資產上是買了債券,負債項目則是銀行超額準備金增加。

所以銀行其實賣出債券沒有拿到錢,而是帳戶上多了一筆準備金],

FED的聯邦基金基 =法定準備金+超額準備金。

但FED聯邦基金其中一個功能就是拿來買國債,

這樣不是會造成

一直買國債,聯邦基金一直增加(因為超額準備金也一直增加)

然後可以買更多國債,聯邦基金增加更多的迴圈嗎?

這樣看起來

在QE的情況下就像在一個迴圈裡面不斷增加資產負債,

但FED其實根本沒有所謂的錢,而是在數字上不斷的做轉移而已,

以上是我的理解與疑問,謝謝

理解正確,這就是為什麼大家說聯準會在印鈔。

這是好事或壞事當下很難下定論,因為沒有人是傻瓜。我們只能未來回頭看才能事後諸葛。