分銷費、遞延手續費是什麼?投資基金為何要避免「手續費後收型」級別?

最後更新:2024-02-29

這篇文章,市場先生會介紹買後收型基金需要知道的「分銷費」以及「遞延手續費」。

本文市場先生會告訴你:

後收型基金會有「分銷費」與「遞延手續費」?

什麼是手續費後收型級別的基金?

大多數基金手續費都是「前收型」,也就是手續費「申購前收取」的意思,

手續費「後收型」的基金,就是手續費「最後贖回時」收取的意思。

買基金時申購會有一筆手續費,指的就是手續費前收型級別的基金 (簡稱前收型基金),而各機構的費率不大一樣。

所有基金原則上都有前收型,但有些基金會出現不同收費方式的級別,事前不收取手續費,改再最後贖回時收取,就稱為手續費後收型級別的基金 (簡稱後收型基金)。

前收型基金和後收型基金,通常會在相同基金名稱上加以區別不同的級別,詳細可閱讀:2個方法教你找出後收型基金

後收型基金通常會承諾「滿X年不贖回即可免手續費」,例如:「投資持有滿4年」(通常是3年或4年) 就免手續費,這對於原本就想長期投資的人來說,免手續費聽起來好像是個好消息?

但其實,後收型基金和前收型基金並不是只差在手續費一種費用而已,它們在費用結構上也完全不同。

許多後收型基金可能比前收型多了「分銷費」與「遞延手續費」這兩種潛在費用,但其實許多投資人甚至銀行理專可能都不知道。

遞延手續費是什麼?就是提早贖回的罰金

上一段提到,許多後收型級別的基金都會承諾「滿X年不贖回即可免手續費」,但如果沒有滿4年就提前贖回,那怎麼辦?

遞延手續費,就可以想成後收型基金提前贖回的罰金,而且費用非常之高。

以4年免手續費的後收型為例:

• 如果你未滿1年就贖回,會有4%的遞延手續費,

• 滿1年未滿2年贖回,會有3%的遞延手續費,

• 滿2年未滿3年贖回,會有2%的遞延手續費,

• 滿3年未滿4年贖回,會有1%的遞延手續費,

• 超過4年贖回,則是0%的手續費。

換句話說,提早贖回時一定會有額外的費用產生,而且越早贖回費用越高,甚至遠遠高於一般前收型的申購費用 (目前基金手續費一般折扣後,先不考慮各種優惠,股票型約0.6%、債券型約0.45%)。

也許你會覺得:那就持有久一點不就好了嗎?到時依然可以免手續費?

但後收型還有另一個費用叫做分銷費,它不是只收一次,而是可以年年收取,持有越久被收的越多。

分銷費是什麼?就是一個額外年年按比例收的費用

分銷費在定義上,就是投信公司提供給銷售通路的佣金,可能是理專或一些銷售通路的獎金之類。

分銷費跟經理費一樣,是一筆可以「年年按資產規模百分比收取」的內扣費用,而且前收型基金並沒有分銷費,它只會出現在後收型級別的基金裡面。

大多數後收型的基金都有分銷費,僅有少數一些沒有。

因為它是內扣費用,也就是自動從基金淨值中扣除,並不是額外跟你收取,所以一般人如果不知道有這東西,其實很難感受到這筆費用存在,但這個成本是實際有發生的。

| 基金手續費 前收型 vs 後收型 | ||

| 基金級別 | 前收型 | 後收型 |

| 收費時機 | 買之前 | 最後 |

| 申購手續費 | 折扣後 股票型大約0.6% 債券型大約0.45% |

無 |

| 遞延手續費 | 無 | 0%~4% |

| 分銷費 | 無 | 約1%/年(內扣) |

| 管理費與雜支 | 兩者相同(內扣) | |

| 資料整理:Mr.Market市場先生 | ||

詳細的基金費用有哪些,可閱讀:基金的4種費用

分銷費和遞延手續費在哪可以查到?

有趣的是,這兩筆費用「不會」寫在基金月報裡,一般網站上也很難查到。我查了一下幾個大型的基金資料網站:

- 鉅亨網是有遞延費、分銷費的相關欄位,但有的有顯示數字、有的沒有,顯示空白的不一定是沒有費用,猜測是資料庫建置問題。

- MoneyDJ網站則是完全沒提到這兩項費用。

- MorningStar網站則是有寫遞延費,但沒有獨立列出分銷費,不過它有個優點是,費用是列出總內扣開銷而不是只有管理費,分銷費有包含在總開銷中。

資料不齊全的原因,是因為遞延手續費和分銷費並非必要的揭露事項,所以只能從根源去查比較快。

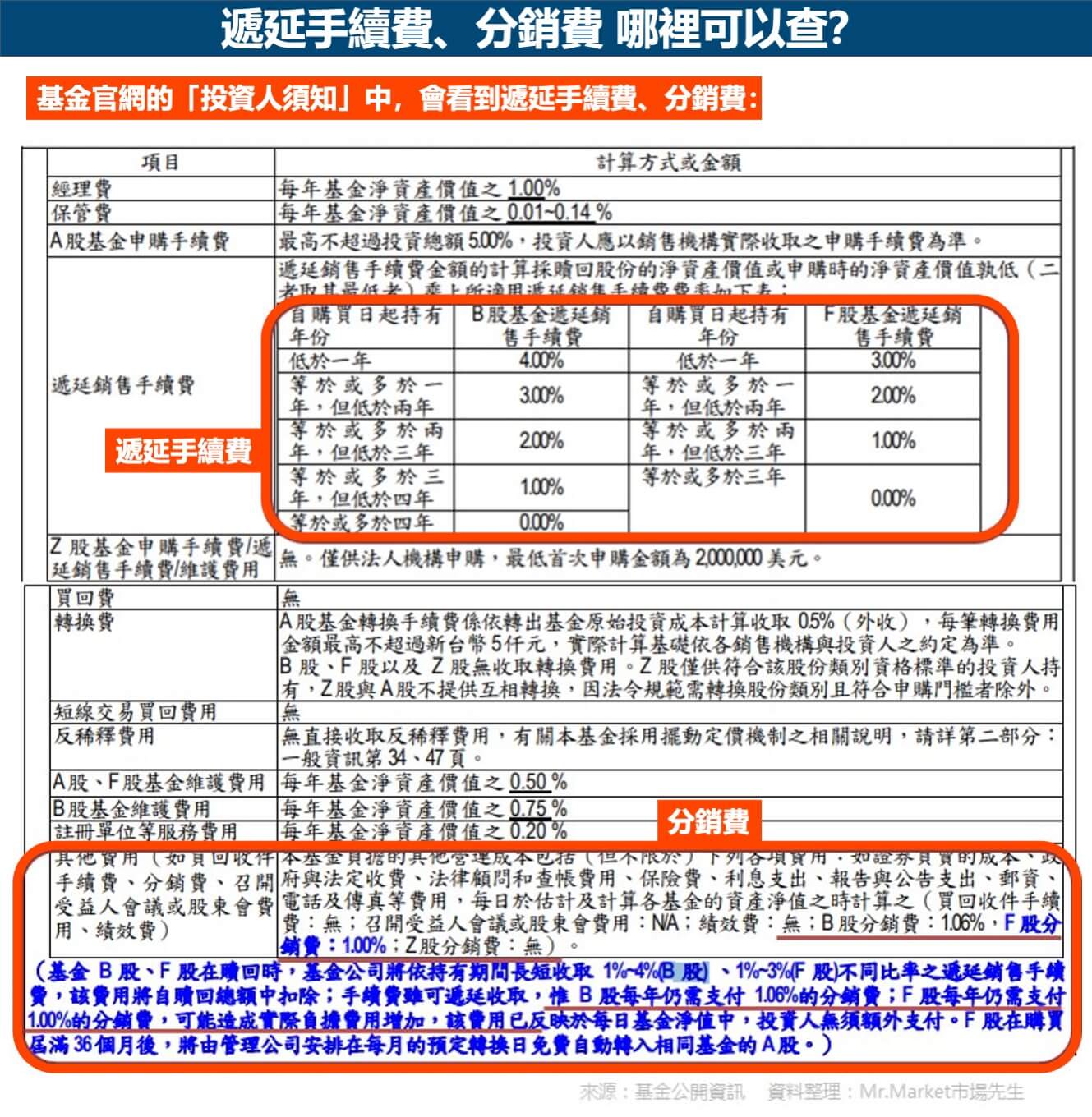

如果你想查到具體的數字,在基金的「投資人須知」其實有寫,只是一般人不會去看而已,在各家投信公司官網,都能找到各檔基金的投資人須知的pdf檔下載。

以下是某檔基金的投資人須知,裡面就有提到它B股級別的遞延手續費、分銷費,寫得很清楚:

從上圖可以看到,以B股為例,遞延手續費最高有4%,不過持有滿4年就可以是0%。

而B股的分銷費用是1.06%一年,而且需每年支付(底下藍字),意思是假如持有滿4年要扣掉4.24%。

這邊小結一下:大多數人可能知道遞延手續費,但根本沒聽過分銷費。

很多人買後收型的動機是想透過長期持有省掉手續費,的確,後收型在持有夠久時真的可以省下手續費,問題是只要有分銷費,持有越久,其實費用就越高。

以上面那個案例為例,即使持有滿4年,遞延手續費變成0%,但是分銷費卻已經在帳戶中內扣了4.24%,而且未來持有越久收越多。

同期如果你是用前收型級別,一般基金平台的行情,手續費其實也只付了0.45%,貴一點也頂多收你1%~2%,依然便宜很多。

除非這檔後收型的基金沒有分銷費,否則經驗上都是前收型比較划算。

後收型基金的分銷費,真的會影響投資績效嗎?

先說結論:會,後收型基金的績效會受分銷費影響。

遞延手續費不一定有影響,因為持有夠久費用就會降到零,但只要它有收分銷費,就會影響到投資績效,而大多數後收型基金都有分銷費,僅少數一些後收型基金沒有分銷費。

由於分銷費是內扣費用,會長期反應在淨值中,因此從基金績效變化是可以看出端倪的。

以下以另一檔基金為例,分別有前收型基金與後收型基金,比較看看績效差異:

有興趣你可以自己去查,每一檔同時有A股和B股的基金,大多會有這個落差。

以上面這檔為例,它的分銷費是1%,從線圖可以看到拉長時間對績效造成明顯的影響。

- 該基金A股10年的年化報酬率約 6.12%,總報酬是81.2%

- 該基金B股10年的年化報酬率約 5.07%,總報酬是63.9%

同樣的基金,投資的標的與持股完全相同,理論上報酬一樣,但其中年化報酬率,A股(前收)和B股(後收)相差約1.05%,就是分銷費造成的影響。

假設投資1000萬,10年後B股的後收型會比A股前收型少賺173萬元。

已經買了後收型級別的基金,怎麼辦?

從前面看完,可以發現後收型級別的基金費用通常比較高一點,分銷費會是影響到績效的主因。

但如果自己已經買了後收型級別的基金,那怎麼辦?

答案是:提前贖回沒有比較划算,後收型期滿之後,會自動轉成前收型基金。

為什麼後收型基金提前贖回沒有比較划算?

以4年期的遞延手續費+每年1%分銷費的後收型基金為例:

| 買後收型想提早贖回划算嗎? | |||

| 滿幾年 | 遞延手續費 | 累積分銷費 | 合計費用 |

| 0 | 4% | 0% | 4% |

| 1 | 3% | 1% | 4% |

| 2 | 2% | 2% | 4% |

| 3 | 1% | 3% | 4% |

| 4 | 0% | 4% | 4% |

| 5 (轉成前收型) |

0% | 4% | 4% |

從上表可以看到,其實無論何時贖回,基本上都是一樣的,

從這裡你也可以發現到遞延手續費存在的意義,就是確保即使投資人提早贖回,基金公司也能收到費用。

以這個後收型基金的例子來說,如果第2年後你想贖回,不想繼續被多扣分銷費,這時遞延手續費要繳2%,加上之前2年被多收2%分銷費,其實一共是4%費用。

無論第幾年贖回,這些費用都遠高於前收型的費用。

後收型的基金,期滿後會自動轉成前收型

這是法規的規定,在期滿後必須將投資人的後收型級別,自動轉成前收型級別,不能再繼續收分銷費。

從這裡可以知道,其實後收型只要有分銷費,當你一買下去後付出的總費用就固定了,如果你手上有後收型基金的投資人,其實不能做什麼,因為只要當初買下去,何時贖回結果都一樣。

但也不必做些什麼,因為期滿也會自動幫你轉換,不用擔心會無限收更多分銷費的問題。

快速總結:後收型基金通常有分銷費,並不見得真的幫你省到錢

總結是,不建議買後收型的基金,除非它是零分銷費。

1. 後收型的基金雖然持有期滿不收手續費,但可能依然會有分銷費,購買前請先查清楚。

2. 遞延手續費,就是提早贖回時需多繳的費用。

3. 分銷費,就是每年需額外根據百分比從資產淨值中扣除的費用。

4. 分銷費的資料不好查,請上各投信基金官網去查「投資人須知」。

5. 分銷費是確實會影響到基金績效的,但大多數人沒聽過分銷費,或者買後收型時不知道有這筆潛在費用。

6. 已經買後收型的話,因為有遞延手續費的關係,即使提早贖回費用也不會減少。不過等期滿就會自動轉換成前收型級別,不會再收分銷費。

市場先生心得:

我查了一下關於基金手續費後收型的問題,網路上其實已經有很多文章在討論了,但目前遇到的網友以及身邊的朋友似乎知道的人並不多。

查了一下新聞,台灣金管會近幾年其實有再推廣讓後收型基金的費用揭露更加公開透明,不知道目前執行的如何,但資訊透明揭露對投資人來說的確是很重要的事。

整理完這篇市場先生自己的感想是,電視上看到基金廣告常常會說「申購請詳閱公開說明書」,這句話不是在開玩笑的,因為魔鬼都藏在細節裡。

對投資人來說,基金投資已經很省力了,花點時間閱讀這些枯燥的文字,很可能未來幾年影響就是上百萬,花這時間其實是很有價值的投資。

關於手續費後收級別的基金,可以進一步閱讀以下文章:

2. 買後收型基金會差多少錢?實際計算給你看,5年少賺5萬8…

更多基金相關教學文章:

3. 重要的基金分類有哪些?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

雙十一活動-最高獎勵1000美金")

一般留言