基金表現好真的是經理人選股能力強?資金規模、操作實力、運氣如何影響成果?

最後更新:2023-12-27

「基金績效表現很好,是代表實力好?還是經理人運氣好?」

很久以前市場先生心裡曾經有過這個問題,

對於這問題,當時我在許多本書上看到各種不同的說法。

今天市場先生來聊聊傳奇基金經理人 彼得林區,

管理的富達麥哲倫基金績效走勢,以及從中帶給我們的思考。

看過彼得林區的3本書籍,

當然毫無疑問的他非常有實力,見解也非常獨特。

可閱讀:

1. 彼得林區投資經典語錄

2. 《彼得林區征服股海》

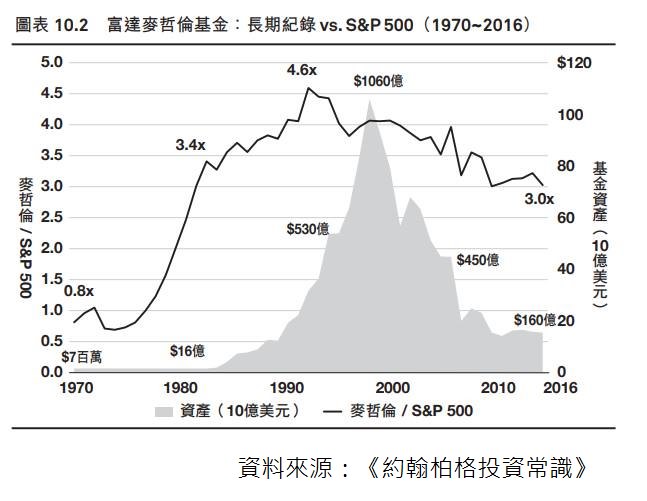

下面這張圖是富達的累積報酬/S&P500的報酬,以及基金的累積資產規模,

本圖是出自約翰柏格的《約翰柏格投資常識》這本書。

這張圖如果搭配額外一些資訊,就可以產生許多不同的思考,

以下我們從中分別解讀幾種訊息和想法:

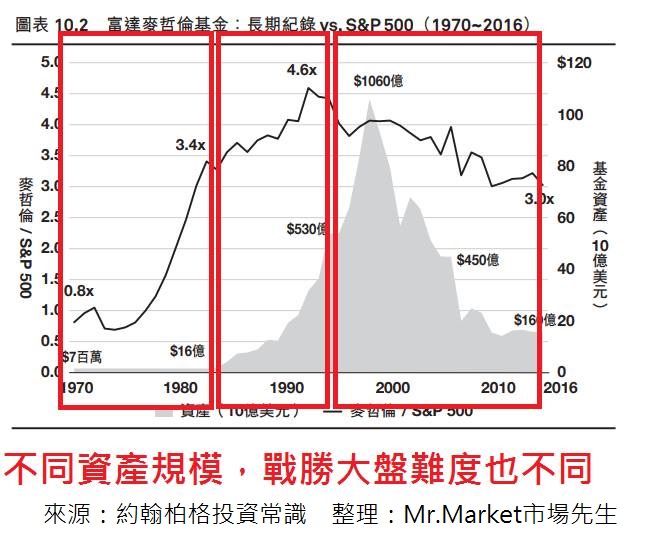

1. 不同資產規模下,基金戰勝大盤的難度也有不同?

巴菲特曾說,如果他管理的資產沒有這麼大,

每年他的報酬率甚至可以提升到50%以上。

但當他管理的資產規模夠大時,就只能挑選規模大的企業投資。

「我們歡迎任何企業向我們提案收購,前提是總市值必須要1億美金以上。」

同樣的,從圖中可以看到隨著基金申購金額擴大,報酬就漸漸的難以領先大盤指數,

投資要「表現優於指數」,代表你必須得避開權值股,

否則一但買的都是大型的權值股,表現就僅只會跟指數差不多而已,做不到領先指數。

但是一但資金規模擴大,因為中小型股容納不下這麼多資金,

即使有一些額外的洞見,對報酬成長也很有限,

畢竟擁有強大成長力且還沒被發現的股票並不是大白菜。

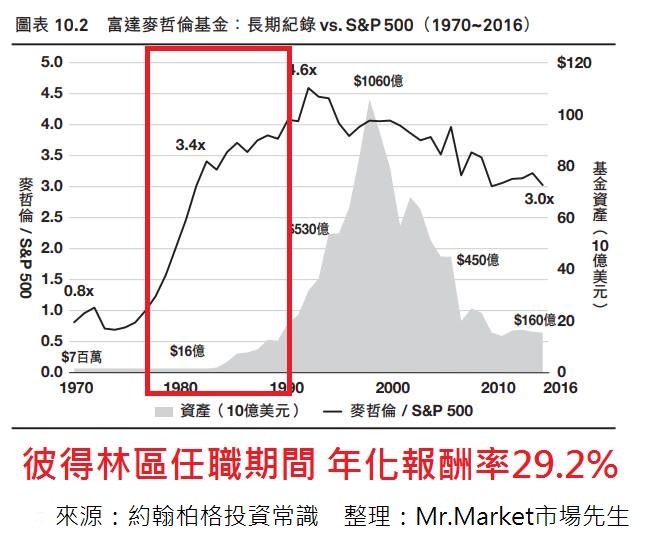

2. 明星基金經理人,實力可以明確展現?

彼得林區任職13年期間(1977-1990)年化報酬29.2%,這是非常神的績效,

也因此林區成為了傳奇的基金經理人,

那也是基金績效成長最顛峰的幾年(但資金規模最大的幾年還在更後面)。

有趣的是,以相對基金表現而言,林區轉身退場在最漂亮的時機,

在1990年離開富達(頭髮都白了),

而少了林區之後,是否是富達表現降低的原因呢?

上面提到也許基金規模是個問題,但如果你只單看下面這張圖,

你認為林區作為基金經理人,是否扮演很關鍵的角色呢?

從這裡我們可以學到另一件很重要的事:投資的成敗只有在離場後才能定論

因為大多數人要在最好的時候退場其實並不容易。

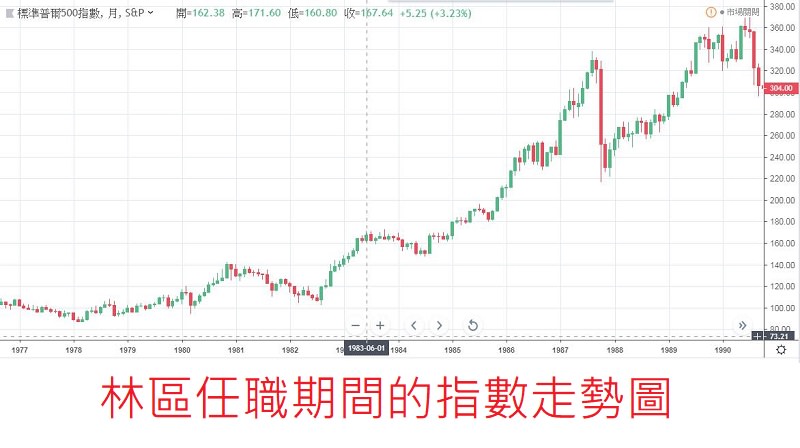

3. 經理人的成敗,很多時候取決於他進場的年度?

上面提到經理人的實力也許決定了他的成就,但接著我們看下面這張圖。

這張圖的時間範圍是從林區開始任職,到他宣布退休為止的大盤指數走勢。

你認為是他表現優秀,還是指數當年就表現得很好呢?

1977-1990是個大多頭年度,當時剛經過1974年接近腰斬的大跌市場氣氛低迷,

但卻展開了一大段多頭走勢,在那之後僅有1987年遇到跌幅30%的空頭。

經理人如果開始操作後馬上遇到大空頭,

那無論成效好壞結果往往都是基金資金不足解散,或是還沒看到成果就被撤換。

反之,在大多頭中一定有表現超越大盤的經理人…

只要你操作的是中小型股,績效通常會顯著戰勝大盤。

如果你曾經想過要進入這個職業,運氣是很重要的因素。

到底基金表現的好是因為規模小、經理人優秀、還是時機正確?

有趣的事情是,以上3點如果分開來看,

再配上圖,你會覺得各自說的都對

但合在一起似乎又充滿矛盾,,各自立論邏輯也都正確。

市場先生想說的是:

閱讀資料的時候很多時候不能片面的相信統計數據和圖表,

而是要多方比較歷史背景以及不同的概念,才不會讓想法受限。

以上3種想法,分別出自於3本不同的書籍,

我認為這3個看法原理上都正確,但都不能只拿富達基金做例子套進去,

因為單一案例影響因素是很多元的,而是要更大量統計數據,才會有可信度。

更多基金教學可以閱讀:基金新手教學懶人包

2. 基金的成本與費用?

6. 美股開戶券商推薦清單

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言