原油價格為什麼會漲會跌?影響油價漲跌的7大因素

最後更新:2023-08-14

原油一直都是多數投資人十分關注的商品,因為多數的工業生產及交通都依賴原油提煉出的石油相關產品,原油價格會影響到整體經濟的狀況,可說是牽一髮而動全身。

關於影響油價漲跌的因素說法很多,我一直想把各種影響因素做一個比較有系統的整理,

本文主要翻譯整理自美國能源資訊管理局(EIA)的官方資訊,

輔以完整的數據圖表,讀完後對於油價的漲跌走勢會有全面的了解。

先前的文章有介紹過原油基礎認識,

不熟悉原油的可先閱讀:原油是什麼?

本篇文章,市場先生將介紹影響油價漲跌的7大因素,從供給、需求面、原油庫存、金融市場、現貨價格來探討,

了解不同面向影響油價的原因,以及用來評估油價能參考的相關的統計數據資料。

本文市場先生會告訴你:

油價漲跌因素1. 供給面:石油輸出國組織OPEC

OPEC的全名是Organization of the Petroleum Exporting Countries,意思是「石油輸出國組織」,

截至2022年7月,共有13個會員國,石油產量約佔全球的40%,石油出口量約佔國際石油貿易總量的60%,對全球石油的供應量及價格有舉足輕重的地位。

OPEC會員國:

- 沙烏地阿拉伯

- 阿爾及利亞

- 安哥拉

- 赤道幾內亞

- 加彭

- 伊朗

- 伊拉克

- 科威特

- 利比亞

- 奈及利亞

- 剛果共和國

- 阿聯酋

- 委內瑞拉

※資料來源:Wikipedia

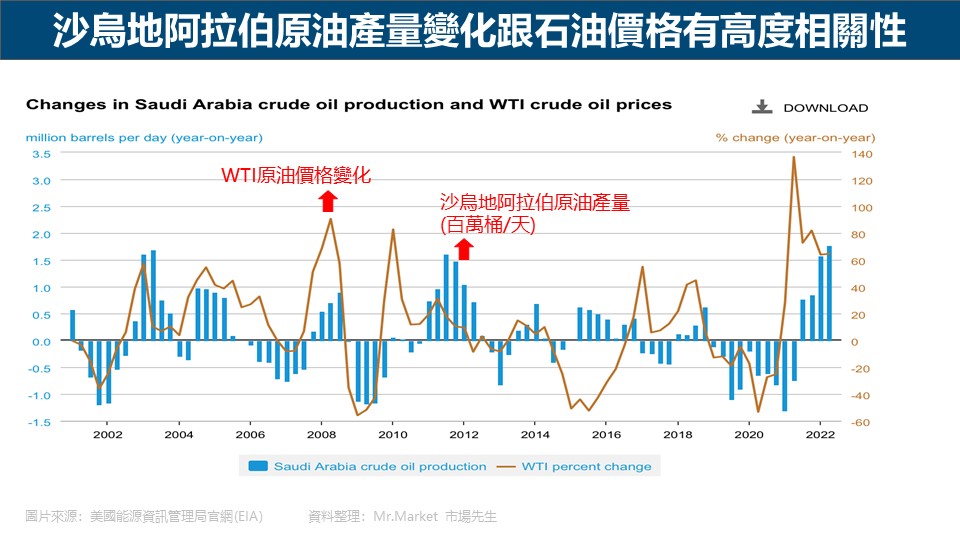

目前OPEC石油最大生產國為沙烏地阿拉伯,它同時也是世界上最大的石油出口國,產量的變化經常會影響石油價格。

對OPEC來說,透過控制原油的供給量,讓油價維持在一定金額以上,是最能將產油國家的利益最大化的。

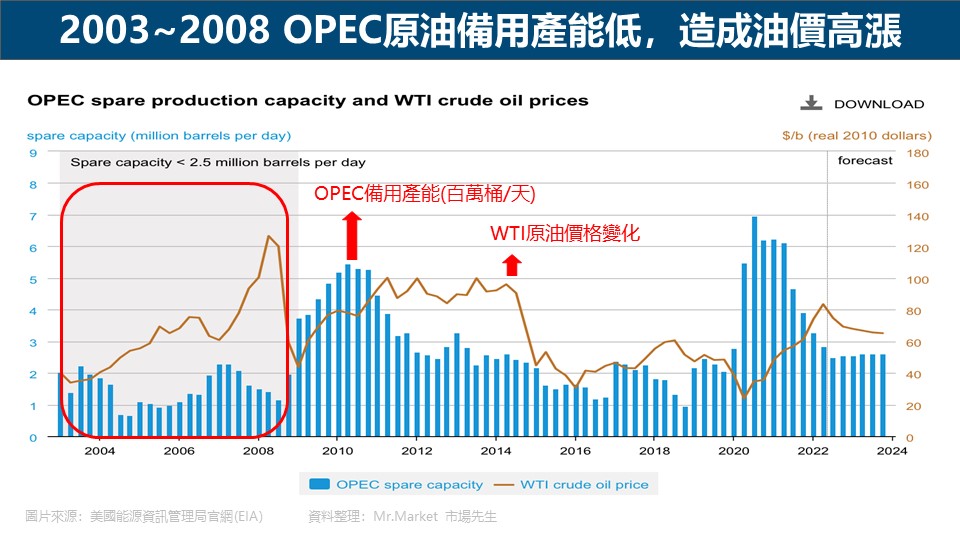

OPEC的備用產能也對油價有很重大的影響,EIA將其備用產能定義為可以在30天內實現並持續至少90天的產能。

當OPEC備用產能水準過低時,油價往往會帶來不斷上升的風險溢價。

下圖可以看出,在2003-2008年期間,OPEC因地緣政治因素影響,備用產能小於每日200萬桶(不到全球供應量的3%),當時正值經濟及石油需求增長強勁,供給及備用產能過於緊張的同時也造成了油價飆漲。

儘管OPEC努力管理生產,企圖穩定價格,但並非所有成員國都會乖乖遵守組織的生產目標,如果成員國不遵守生產目標就可能會影響油價。

雖然所有OPEC成員國減產對大家都有利,畢竟油價高時自己國家增產,就能得到多一點收益。

此外,意外的停電也會造成OPEC產量減少,

停電帶來影響的程度、發生的速度以及恢復產能的不確定性對油價都有很大的影響。

油價漲跌因素2. 供給面:非石油輸出國組織Non-OPEC

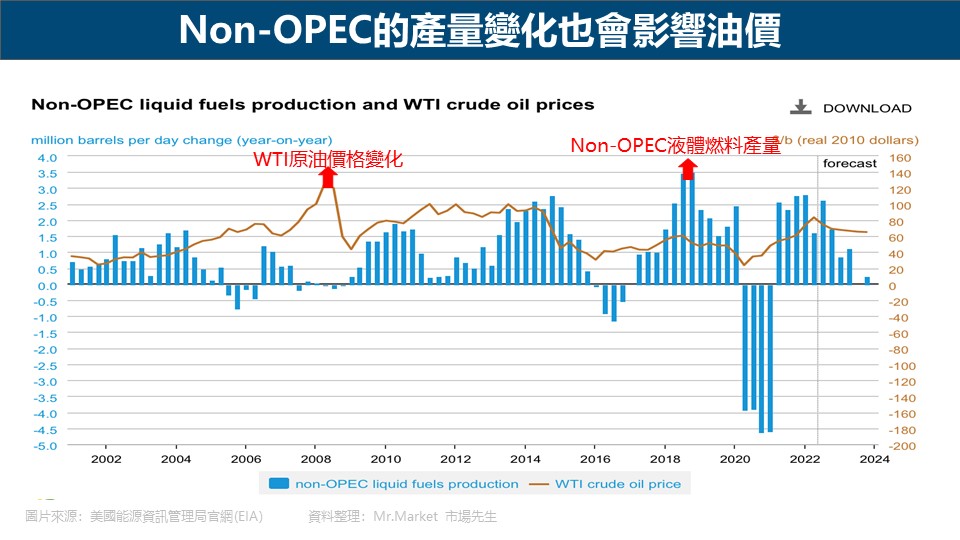

OPEC以外的產油國統稱非石油輸出國組織(Non-OPEC),目前約佔世界石油產量的60%,主要生產地區包含北美、前蘇聯地區及北海。

下圖是Non-OPEC產量變化量跟油價的關係,可以看到Non-OPEC的產量變化對油價也有非常大的影響。

像是2005年到2008年間,Non-OPEC的產量年度淨增長非常小,在此期間,市場供應量緊張,導致油價不斷的攀升。

Non-OPEC產油國 VS OPEC比較:

Non-OPEC產油國跟OPEC特性比較 |

||

| 比較 | OPEC | Non-OPEC |

| 產量決定權 | 由組織中央控制 | 可以獨立決定 |

| 石油公司 | 主要為國有的石油公司 | 主要是國際或投資者擁有的石油公司 |

| 生產目標 | 為國家整體目標,如提供就業、基礎設施或收入 | 提高股東價值 |

| 價格掌控度 | 可透過供給來影響價格 | 通常是價格接受者,不是試圖透過生產來影響價格 |

| 剩餘產能 | 有較大的備用產能 | 幾乎沒有剩餘產能 |

| 生產成本 | 較低 | 較高 (因先天生產條件不如OPEC國家) |

| 資料來源:美國能源資訊管理局(EIA) 資料整理:Mr.Market市場先生 | ||

和OPEC一樣,如果Non-OPEC發生停電也會發生生產中斷的狀況,導致油價的波動。

石油價格不只受到Non-OPEC產量的影響,也會受到Non-OPEC預期供應量的影響。

例如2005~2008年間,Non-OPEC的最終生產量一直低於預期,預期產能的下降會降低剩餘產能的水準,導致了油價上漲的壓力。

油價漲跌因素3. 需求面:經濟合作暨發展組織OECD

OECD全名是Organization for Economic Cooperation and Development,意為「經濟合作暨發展組織」,

是全球37個國家組成的政府間國際組織,總部設在法國巴黎,主要由美國、歐洲大部分地區及其它發達國家組成,主要經濟大國像是美國、英國、德國、法國、日本等都在其中。

發達國家的人均擁有車輛往往較其它國家高,因此他們的石油使用量會較高。

2010年,OECD國家的石油消費量佔全球的53%,高於那些Non-OECD的國家。

此外,影響貨物和人員運輸的經濟條件和政策會對OECD國家的石油總消費產生重大影響,

舉例來說:如果國家提高了燃油稅或是政策補助新能源的使用,即使在經濟增長強勁的時期,也會減緩石油消費的增長。

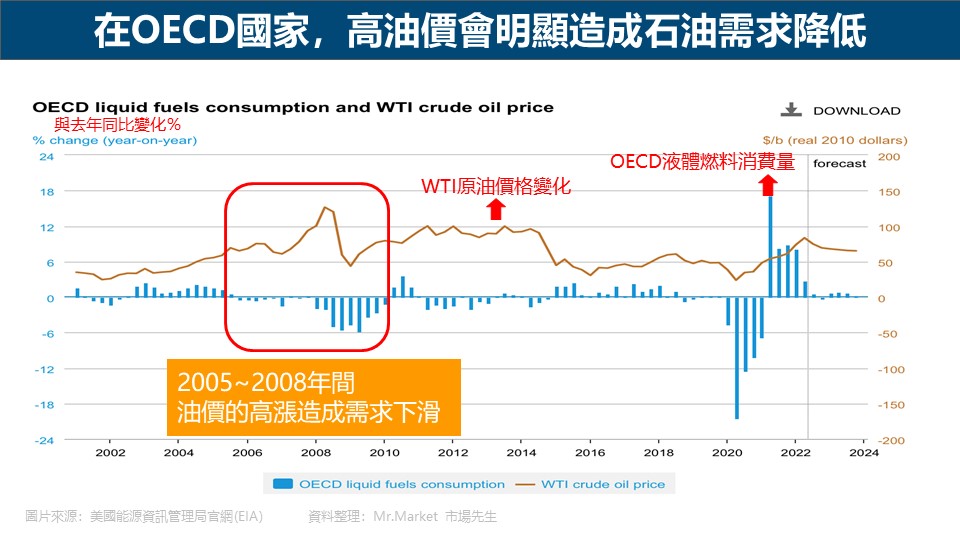

對於OECD來說,石油價格對於需求的影響會比Non-OECD國家更明顯,高油價會造成石油需求降低。

例如,油價在2005年開始飆漲後,2005-2008年之間,儘管經濟成長強勁,OECD在石油的消費上仍明顯減少,並且會在經濟衰退期間大幅下滑,如2008年的金融海嘯或是2020年的新冠肺炎,如下圖。

油價漲跌因素4. 需求面:非經濟合作暨發展組織Non-OECD

Non-OECD主要由發展中國家組成,隨著經濟的發展,近年來發展中國家的石油消費急劇上升。

像是2000年至2010年這段期間,OECD國家的石油消費因為高漲的油價而有所下滑,但是Non-OECD國家的石油消費量卻增長了40%。

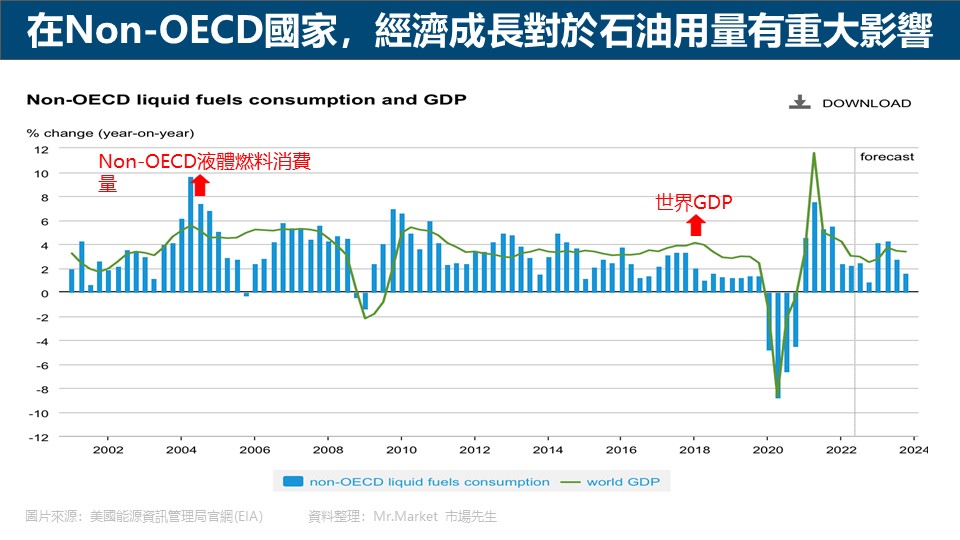

對於Non-OECD國家來說,經濟成長對於石油的用量有重大的影響,因為在這些國家中,石油仍是發電的主要燃料,當經濟活動和石油需求強勁時,油價往往會上升,此外,發展中國家的人口也在快速增長,這也是支持石油消費增長的因素之一。

下圖顯示了Non-OECD國家液體燃料消耗量跟GDP的關係,可以看到兩者存在非常高度的正相關。

每個國家經濟結構會影響油價及經濟成長之間的關係。

對於開發中國家來說,製造業往往佔更大的比例,所以相對的運輸石油的用量佔石油總量的比例較小。

但是隨著經濟的擴張跟人員流動的需求,已開發國家的運輸石油用量佔比就會較高。

由於這些原因,Non-OECD的經濟成長率往往是影響油價的重要因素。

中國強勁的經濟成長使其成為世界上最大的能源消費國及第二大的石油消費國。

對比OECD和Non-OECD的圖表,你也會發現Non-OECD的液體燃料消費量成長率大多處於正值,反之OECD成長率則是上下浮動。雖然Non-OECD基期較低,但長期而言只要持續成長,消耗量只會越來越大。

根據美國官方預估,未來25年石油消費的淨增長幾乎都會來自Non-OECD國家。

此外,雖然原油消費量與當前的經濟活動有關,但對未來經濟成長的預期也會影響原油價格。

舉例來說,如果對未來經濟成長預期樂觀,會導致原油期貨價格的上漲。

油價漲跌因素5:原油庫存

在產量超過用量的時候,原油產品是可以儲存作為未來使用的,有鑒於供需的不確定性,原油的庫存通常被視為是預防措施。

但是突如其來的意外也會造成供需失衡,

例如,在2008年的金融海嘯中,經濟衰退造成原油需求的意外下降,導致OECD國家的原油庫存創下新高。

又例如2019-2020 Covid-19疫情期間全球經濟與貿易放緩,導致庫存上升,甚至一度因為沒有足夠交割的儲存量引發負油價。

原油庫存的水平對於當前的原油價格及未來的預期價格都有很敏感的關係。

如果市場預期未來需求較為強勁或是預期供應降低,原油期貨合約價格傾向上漲。

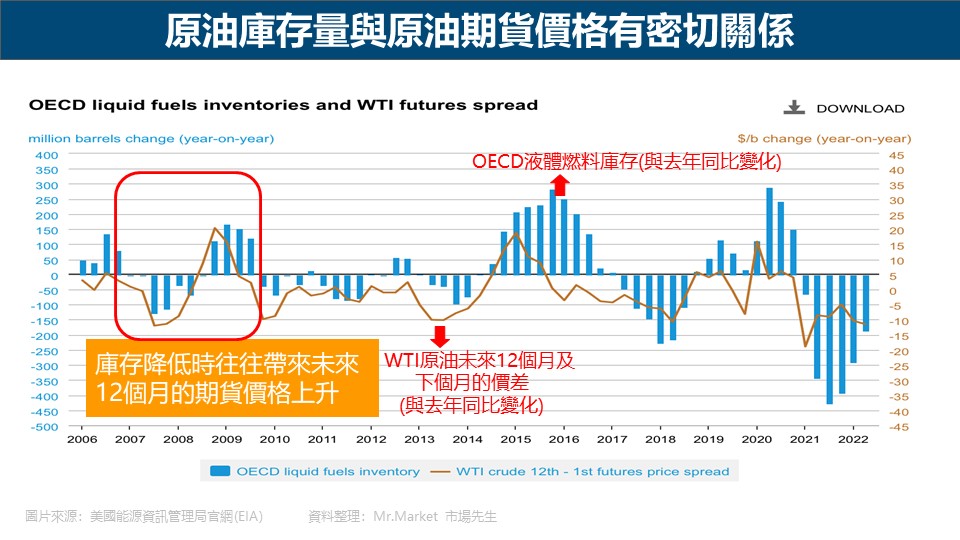

下圖是OECD原油庫存量跟原油期貨價格的關係圖。

橘色線代表了WTI原油未來12個月的期貨價格減掉下個月期貨價格的價差與去年同比的變化,

藍色柱狀圖則是代表原油庫存量與去年同比的變化,

可以看出當庫存量下降時,往往帶來線圖向上,代表未來12個月與下個月的原油期貨價差擴大,油價有上漲的趨勢。

美國能源資訊管理局每週、每月及每年都會釋出原油庫存相關的統計資料,

這是OECD國家釋出的統計資料,然而其它發展中國家的資料有時候不太即時,甚至難以取得,加上有些原油經常儲存在海上的船上,造成統計庫存更加困難。

最後,除了上面提到的商業庫存外,美國和其他國家也保有戰略原油儲備,包括美國在內的國際能源機構成員共持有16億桶的公用原油庫存,可當作緊急使用。

想了解原油期貨的詳細介紹,可閱讀:輕原油期貨入門教學

油價漲跌因素6:金融市場

金融市場參與者不僅交易實體原油,也交易未來要交付的原油及其它能源衍生性金融商品,

期貨市場的作用之一是價格發現,也就是透過價格變動來預先得知人們對未來商品供需的預期,因此這些金融市場對於油價有一定的影響。

參與原油交易者動機各不相同,例如石油生產商及航空公司等,在原油和石油燃料價格的變化上有很大的商業風險,因此他們傾向透過買賣能源的衍生性金融商品來對沖風險。

舉例來說,油價上漲會造成航空公司的經營成本增加,所以航空公司一般傾向做多原油來避險,一旦油價上漲,雖然本業成本增加,但能夠從衍生性金融商品中獲利來補貼本業。

銀行、避險基金、大宗商品交易者或其他經理人通常對於交易實體原油沒有興趣,他們活躍在能源的衍生性金融商品上,並且企圖從中獲利。

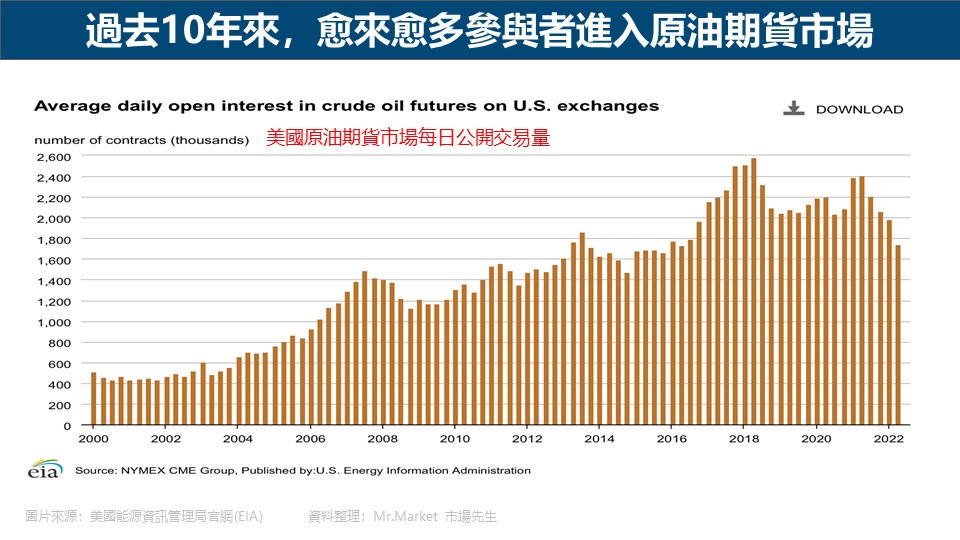

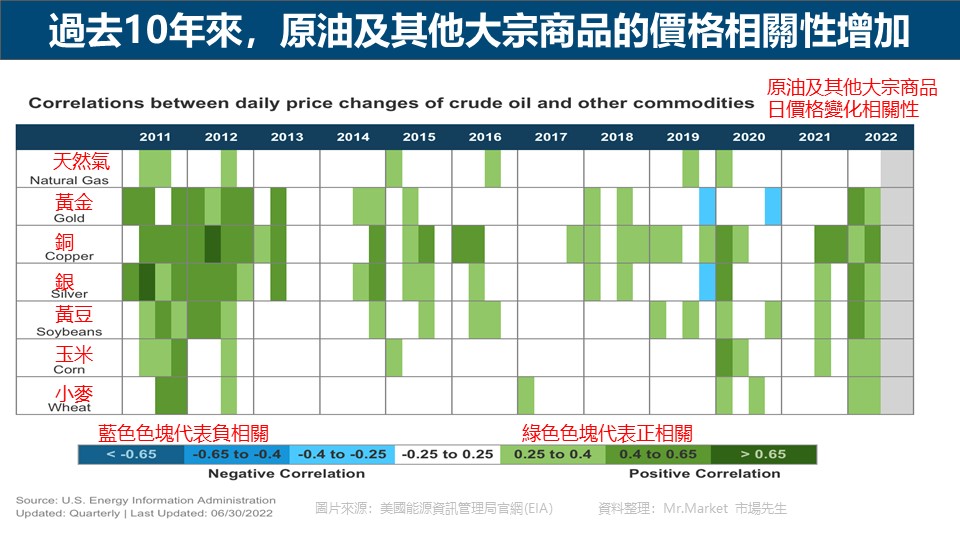

根據紐約商品交易所(NYMEX)的統計,過去十年來。參與原油期貨交易的數量愈來愈多,如下圖。

在2008年發生金融海嘯期間,隨著原物料的需求下降,原油跟其他大宗商品的之間的相關性急劇增加。

然而,相關性與因果關係不同,原油與其他大宗商品之間的關係很複雜,分析師們還在努力了解其中的關聯性。

下圖可以看出近10年來原油跟其他大宗商品的期貨價格變化相關性普遍上升,

但有趣的是,由於頁岩氣的快速發展降低了天然氣價格,在北美石油與天然氣的相關性已經不如以往那麼強勁。

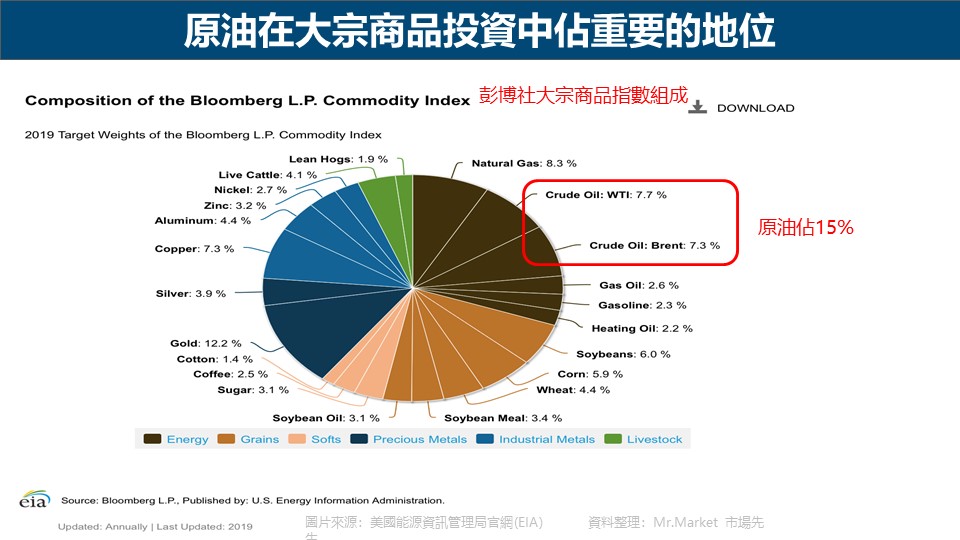

在大宗商品的投資上,原油扮演了很重要的角色。

以彭博大宗商品指數為例,能源類的商品佔了三分之一,而原油佔了15%。

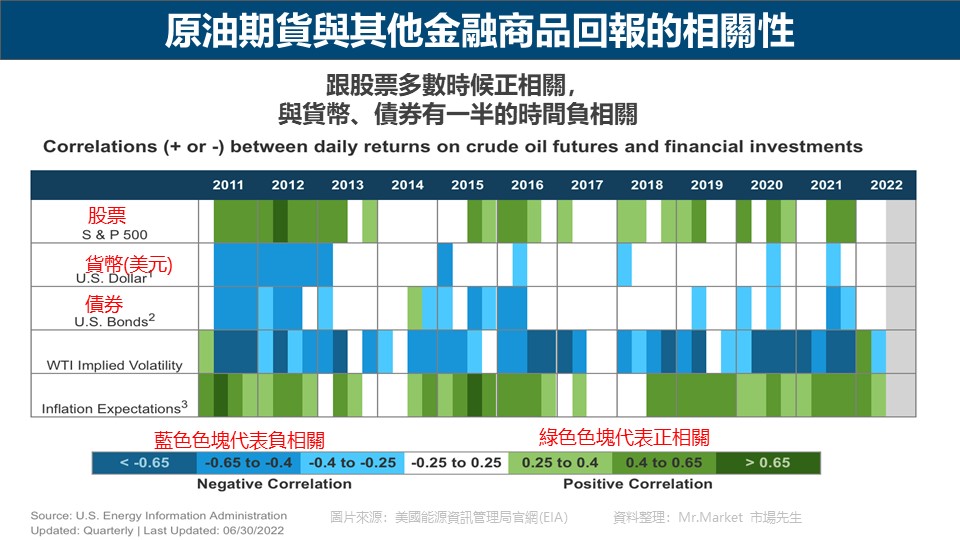

原油價格與股票、債券、貨幣之間的相關性

1. 股票 vs 原油

股票在傳統上一直是最大的投資市場,經濟狀況不佳可能導致股票、原油及大宗商品價格一起下跌,

但隨著經濟狀況改善,公司收益增加,對原油的需求也會增加,

在過去的十年中,原油及股票價格的變化多數時候呈現正相關。

2. 債券 vs 原油

隨著經濟狀況的改善(或惡化),政府債券的利率將趨於上升(或下降)。

由於債券價格與利率是相反的關係,美國在發生重大經濟變化的時候,債券價格與原油價格也呈現反向關係。

此外,債券是第二大投資市場,通常被視為比股票低風險的投資,儘管它的平均的回報率較低,因此如果投資者擔心股票或大宗商品未來的投資回報時,他們可能會更傾向增加債券的投資比例。

3. 貨幣 vs 原油

對於貨幣跟原油之間的關係,有幾種說法支持美元相對於其它貨幣的匯率與原油價格呈現負相關性。

首先,由於原油傳統上以美元定價,美元貶值會降低美國境外原油的有效價格,這種成本的降低可能會增加消費者對原油的需求,因此增加原油價格上行的壓力。

第二,當美元貶值時,非美國生產商把美元收入兌換成外幣時收入減少了,因此降低了他們的利潤。

為了抵消這種情況,這些國家可能會傾向提高原油的價格,以維持實際的收入。

最後,油價的上漲也擴大了美國的貿易失衡,這可能會給美元帶來額外的下行壓力,再次產生負相關。

然而,儘管有這麼多可能的解釋,但是歷史上來看,油價與匯率之間的實際相關性一直不穩定,在過去十年中有一半以上的時間相關性趨近於零。

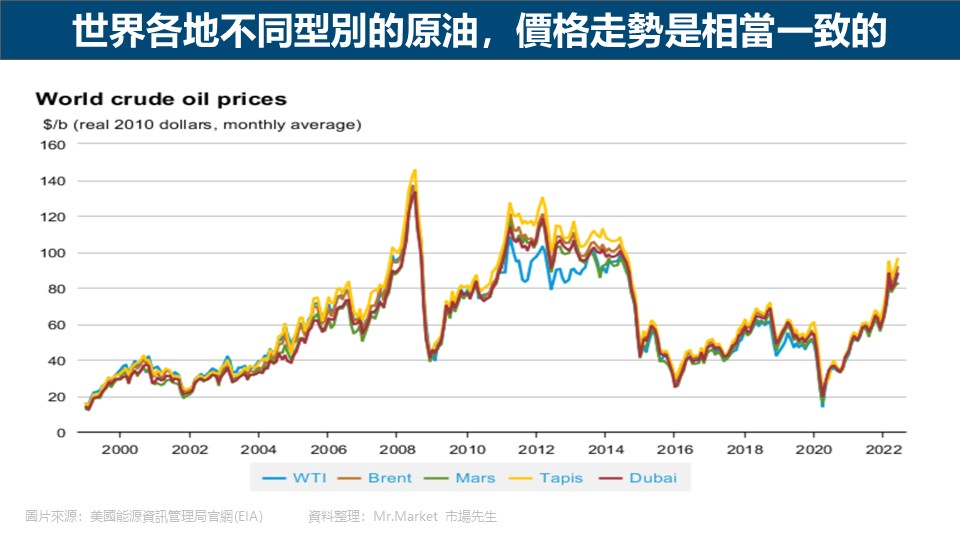

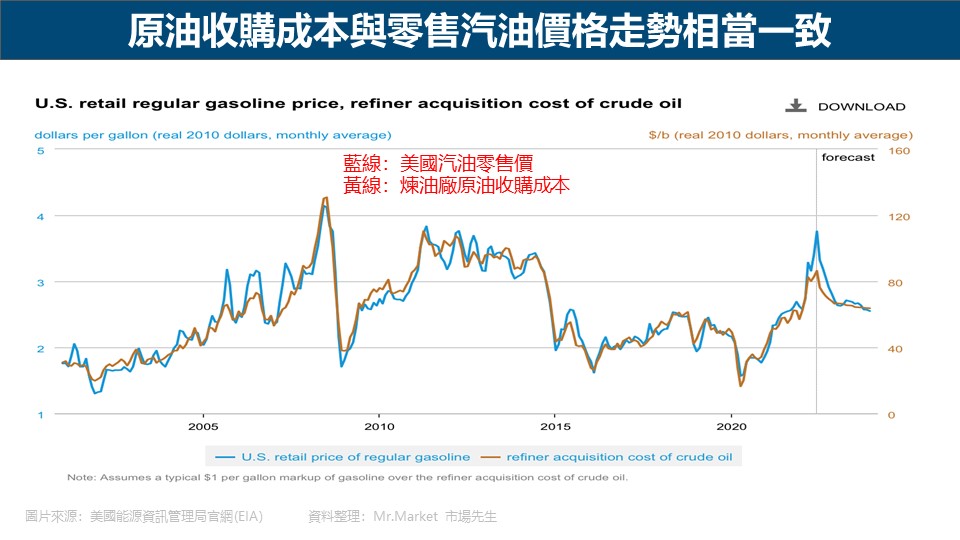

油價漲跌因素7:現貨價格

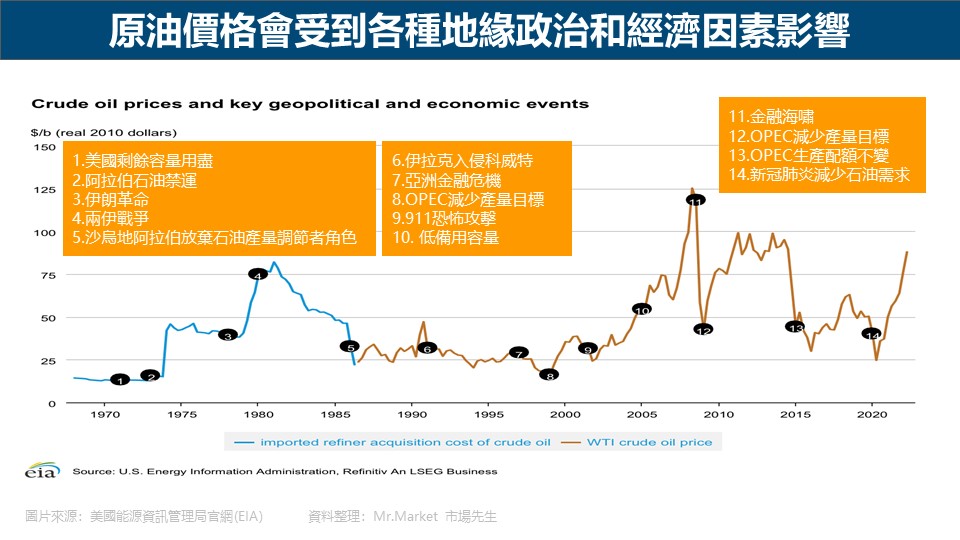

世界各地都有生產各種類型的原油,生產地點和品質會導致價格的差異,但是由於原油市場是全球一體化的,價格往往也會一起變化,儘管不完全相等,但大致上不會差太多。

在美國,零售的汽油價格和原油收購成本往往會一起變動,有些情況下汽油價格會飆升,這往往是因為煉油廠停電或是其它突發事件。

原油價格容易受到地緣政治及經濟因素影響,在政治事件引發供應中斷的時候,往往會推高原油價格,

最著名的就是1973-1974年的阿拉伯石油禁運、1980年代初的伊朗革命和兩伊戰爭以及1990年的波斯灣戰爭。

如何查詢影響原油走勢的相關資料?

以上提到影響原油走勢的七大原因及相關圖表數據,

都可以在美國能源資訊管理局官網(EIA)找到,圖表及數據都是持續更新的,並且還有預估未來走勢的數據,值得參考。

快速重點整理:油價漲跌有哪些因素?

- 原油供給面分為OPEC(石油輸出國組織)及Non-OPEC(非石油輸出國組織),OPEC目前產量約佔全球40%,Non-OPEC佔60%。兩者的產量變化及備用容量對油價都有重大的影響,差別在於OPEC產量決定權由組織中央控制,可以透過供給來影響價格,而Non-OPEC國家可以獨立決定產量,通常是價格接受者,不會試圖透過生產來影響價格。

- 原油的需求面分為OECD(經濟合作暨發展組織)及Non-OECD(非經濟合作發展組織),OECD主要由已開發國家組成,Non-OECD主要是開發中國家組成,目前OECD國家的石油消費量較Non-OECD國家略高。

- OECD國家在運輸方面石油的用量佔比較高,原油價格會對需求造成明顯的影響。

- Non-OECD國家在製造業方面石油的用量佔比高,經濟成長率是影響原油需求的關鍵。

- 原油庫存量與期貨價格有非常密切的關係,當庫存下降時,往往會帶來油價上漲。

- 在大宗商品的投資上,原油佔了約15%,有重要的影響力。在過去十年來,原油價格多數時候與股票呈現正相關,與貨幣、債券有一半的時間呈現負相關。

- 原油價格與零售汽油價格走勢基本上相當一致,原油價格很容易受到各種地緣政治或經濟因素影響,如果因政治因素發生供給中斷或是經濟因素發生需求大減,往往會帶來油價的高漲。

市場先生心得:

在油價變動時,許多人都會想知道,高油價/低油價的情況為什麼發生?會持續多久?

這時瞭解背後的本質原因就相當重要。

上面列的七大因素,在數據上呈現各種事件的長期及短期的綜合影響,

許多直接或間接的原因都會導致這些因素發生改變,

例如頁岩油開採技術演變、開採法規限制改變、新的低成本油田被探勘,或者乾淨能源使用率提升、新的替代品出現等等。

一個很重要的觀念是,在不同時期,對當下油價影響最大的原因很可能都是不同的,

跟大多數的價格一樣,原油的價格變動雖然受少數團體控制,但價格變化仍是一種社會學而非科學,因此很難做出精準的預測,

例如OPEC會員國也許宣布要控制產量來讓油價維持高價,那麼後面油價就一定會上漲嗎?

會不會有OPEC成員國偷偷增產?或者無法約束成員國增產,最終乾脆自己也增產?(1980年代就曾經發生過)

又或者non-OPEC會不會因此改變策略讓原油增產?

又或者剛好連著戰爭爆發,油價直接上漲到遠遠超過人們預期的地方?

人的行為是會根據最新情況不斷發生變化,這些情況下都讓未來價格不再絕對是若A則B,而是不斷的博弈與變化。

了解這些影響因素同時,把人性、政治等因素都考慮進去,不要帶有絕對的定見,

我想這樣得到的判斷結果,至少可以避免一面倒的誤判,也許相對更好一些。

更多原油相關知識:

1. 一分鐘看懂原油是什麼?

2. 認識原油ETF

3. 原油類股與油價的關聯性

專欄作者:牟均俞 主編:市場先生本文僅作教學使用,不代表任何投資建議,投資人需了解任何投資皆有其風險。

額外分享幾篇文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言