什麼是信貸掛鉤票據 CLN?運作方式實例說明

這類商品因為設計結構比較複雜,一般投資人難以理解,不會銷售給普通投資人,但一些高資產人士可能會被銀行推銷這類商品。

前陣子有讀者問銀行建議他買CLN,於是來問我這是什麼、CLN能不能投資?

本文市場先生用淺顯易懂的方式說明什麼叫信貸掛鉤票據,並且舉實際的案例說明。

本文市場先生會告訴你:

信貸掛鉤票據是什麼?

信貸掛鉤票據(英文:Credit-Linked Note, 簡稱CLN),是發行者轉嫁信貸風險給投資者的一種金融工具。

在結構上,它屬於 債券+信用違約互換(credit default swap, 簡稱CDS * )。

舉一個簡單的例子來說明,假設一家商業銀行發行了信用貸款,為了降低銀行本身的信用風險,它發行了一個一年期的信貸掛鉤票據。該票據的內容為:

- 當信貸違約率低於5%時,支付給投資者10%利息並且歸還本金。

- 若信貸違約率高於5%時,只支付5%的利息。

透過發行這樣的信貸掛鉤票據,商業銀行將本身的信用風險轉嫁出去了。如果貸款人的信用良好,都按時繳貸款,那麼銀行就把從貸款人那邊賺到的利息,分一部分給信貸掛鉤票據的投資者。當貸款人的信用質量下降,貸款違約率高時,那麼銀行支付給信貸掛鉤票據投資者的利息也變低。

不過,如果商業銀行本身破產造成違約,那麼信貸掛鉤票據的投資者有可能血本無歸。

投資者之所以會購買信貸掛鉤票據,是因為它的收益率比商業銀行的債券高,

且可以不用投資目標債券就獲得結構化的信用收益,特別是在市場利率低的時候,具有相當的吸引力。

但相對的,投資者需要承擔貸款違約的風險,當經濟變差、違約率變高,有可能利息變低、損失本金或甚至損失全部投資。

*市場先生提示:信用違約互換(CDS)也是一種可以讓投資人轉嫁信用風險的金融工具。

可以把它想成類似於保險,想保險的人原本有投資某種商品,例如債券,但他擔心會違約,所以可以買CDS成為違約互換購買者,並每期付出一筆費用,

而想得到收益的人,則是作為交易對手,賣出CDS,並收取保費,如果沒有違約就沒事穩賺保費,但違約時需要承擔信用違約的風險。

當想保險者遇到信用違約時,例如指定的債券違約,那他有權將可能違約的商品(例如已經違約的債券),賣給CDS的賣方,轉嫁信用風險。

在2008年金融海嘯時,大量的CDS被發行並包裝成一些固定收益金融產品,在後來違約時讓銀行得以轉移風險,但也讓許多金融機構及個人受到重大傷害。

白話來說,CDS與CLN,都是大型金融機構轉移自身投資標的違約風險的工具。

信貸掛鉤票據的運作方式

CLN的運作方式如下:

- 銀行或金融機構向客戶發放貸款

- 銀行或金融機構想要降低信用風險,發行信貸掛鉤票據CLN

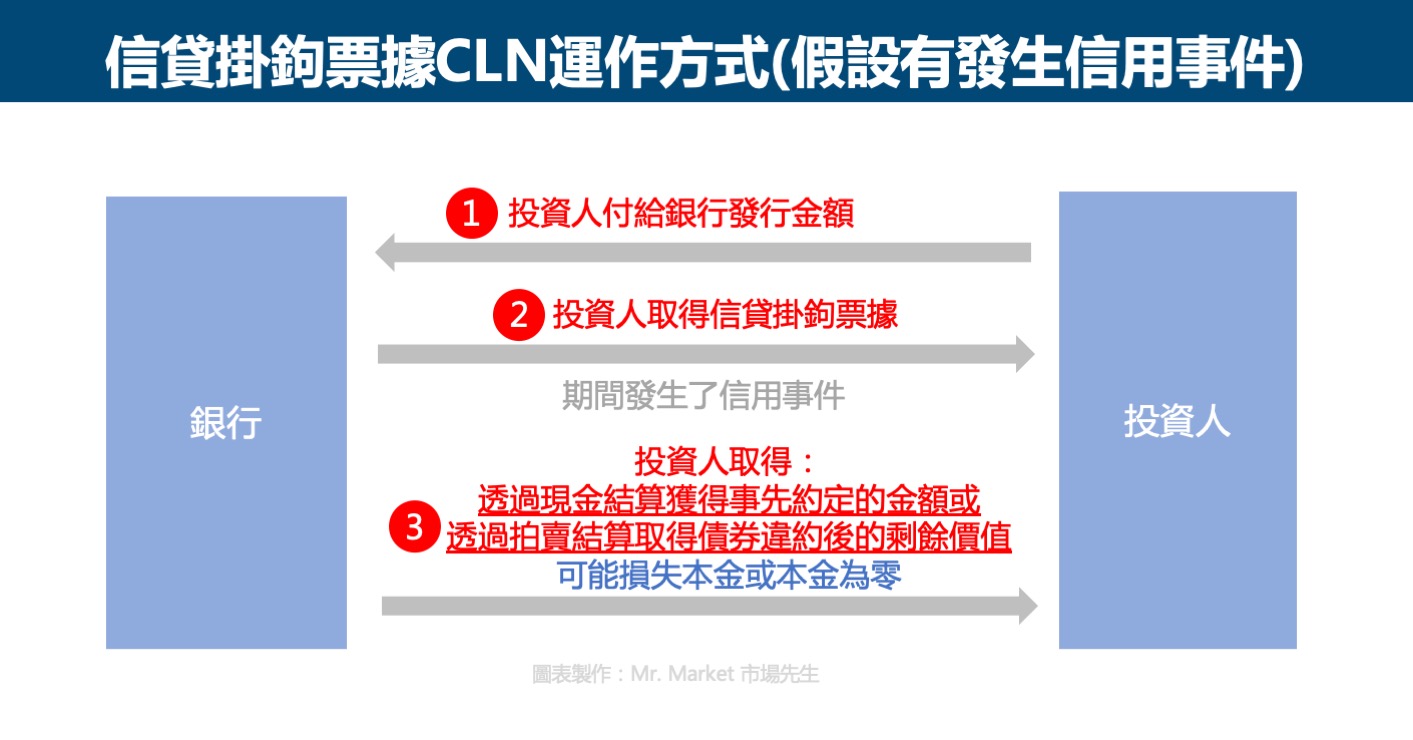

- 投資人付給銀行CLN的發行金額,取得信貸掛鉤票據

- 假設沒有發生信用事件,到期投資人取得100%發行金額+利息。

- 假設有發生信用事件,CLN提前終止,投資人透過現金結算獲得事先約定的金額或是透過拍賣結算取得債券違約後的剩餘價值。

假如沒有發生違約,那投資人就是在其間領取CLN承諾的利息。

假如發生違約(信用事件),投資人則需要根據CLN合約,承擔違約部分的損失,

最大傷害可能是本金歸零。

信貸掛鉤票據的好處

CLN對發行機構的好處:

- 發行機構可以透過CLN將信用風險轉嫁給投資人。

- 發行機構可以把CLN拿來作為一種融資手段。

CLN對投資人/投資機構的好處:

- 可以獲得比一般商業債券更高的收益率。

- 當機構之間的授信額度已使用完時,可以透過CLN來變相增加投資,特別是在長年期和高槓桿的產品方面。

- 對於某些購買衍生性金融商品有受限的機構來說,能透過投資CLN來間接參與信用衍生性金融商品市場。

- 對於投資債券有明確限制的機構,可以透過投資CLN來投資較長期限的債券,並且獲得較高的收益。

信貸掛鉤票據對投資人的風險

CLN對投資的人主要風險有以下6項:

1. 信貸違約風險

CLN所掛鉤的貸款違約風險,一但違約率高於約定,投資人只能拿到較低的利息或債務的剩餘價值,可能損失本金或本金歸零,這是CLN最大的風險之一。

2. 發行機構的信用風險

如果CLN的發行機構倒閉或是違約,投資人可能血本無歸。2008年金融海嘯,當時全球第四大的投資銀行雷曼兄弟倒閉就是一個很血淋淋的例子。

3. 交易提前終止的風險

CLN看似高利,但實際能領的時間也許不長,當背後的發行者認為風險已經過去,或發行成本下降,這類證券很可能被提前召回。

4. 流動性風險

因為CLN不是在公開市場交易,交易對手通常是銀行,因此多數時候很難提前把CLN賣回給銀行,或是提前賣回需要被收取高額的費用。

5. 利率風險

CLN在存續期間內的市場價格會受到發行幣別的利率影響,當該幣別的利率上升時,債券價格可能下降,並且有可能會低於票面價格而損失本金。

6. 匯率風險

如果是外幣計價的CLN,投資人還需承擔台幣與外幣之間的匯率風險。

在這6項風險當中,投資人最需要關注的是前三項。

信貸違約風險是購買CLN時最大的風險,

可能導致損失本金或本金歸零,所以投資人不要只貪圖高利息忽略了這個風險。

發行機構的倒閉或違約在過去也有案例,

如2008年雷曼兄弟的倒閉,台灣有許多連動債的投資人受害。

交易提前終止其實也是很大的風險,並且很容易被忽略。

有提前贖回條件的商品,條款很多都是對發行者有利、對投資人不利,投資人不一定能真的享受到高利息。

白話來說,就是市場不好的時候,機構發行CLN,付利息來轉嫁信用風險,

但是當市場轉好、違約風險消除後,機構有權提前終止不再付利息,

這對投資人相當不利,因為有時候看似可以得到高利息,但實際上承擔的風險並不對等,只有高風險時有利息,低風險時會被提前贖回。

市場先生提示:我個人看到有Callable這類條件的證券,都是盡可能不碰,或者嚴謹的評估。

有提前終止條款(屬於Callable,可贖回的證券),對發行者來說,是一種正面我贏、反面你輸的概念。對投資人來說,就是怎樣都輸的概念。

理論上,投資人多承擔了提前贖回的風險,要得到更多報酬補償。

但是你知道合理的報酬補償是多少嗎?大多數人並不會計算,這樣只會導致承擔不合理的風險報酬。

所以遇到callable可提前贖回類型的商品,就是盡量小心謹慎或不碰。

投資金融商品,我們願意承擔風險,但是報酬風險要合理對等,這是最基本的。

如果忽略這類條件,最壞的情況是原本以為可以長期投資,但過沒兩三年就被召回,白白負擔了中間的費用,也增加了再投資風險。

信貸掛鉤票據實際案例

以摩根大通金融公司發行的一檔CLN:與花旗集團信貸掛鉤5年期可贖回票據(美元) 為例,讓讀者了解CLN的發行架構。

註:以下實例僅作教學參考用,不代表實際標的,也不代表任何投資建議。

|

信貸掛鉤票據實例 |

|

| 商品名稱 Name |

與花旗集團信貸掛鉤5年期可贖回票據(美元) 5 Year Callable Notes linked to the Credit of Citigroup Inc(in USD) |

| 發行者 Issuer |

摩根大通金融公司 J.P. Morgan Chase Financial Company LLC |

| 擔保人 Guarantor |

摩根大通公司 JPMorgan Chase & Co |

| 義務借款人 Reference Obligations |

花旗集團 Citigroup Inc |

| 總名義金額 Aggregate Nominal Amount |

1,000,000美元 |

| 指定面額 Specified Denomination |

每張證券100,000美元 |

| 發行價格 Issue Price |

總名義金額100% *發行價可能高於證券的市場價值,因此票面利率也不等於報酬率 |

| 到期日 Maturity Date |

2026/5/1 |

| 票面利率 Coupon |

3.4000% |

| 給息日 Interest Payment Date |

每年3/20, 6/20, 9/20, 12/20 |

| 可贖回日期 Callable Date |

每年3/20, 6/20, 9/20, 12/20 |

| 信用事件條款 Credit Events |

信用事件指的是:破產( bankruptcy)、未能支付(failure to pay)、重組(restructuring)。 |

| 結算類型 Settlement Type |

現金結算 |

| 結算方式 Settlement Method |

拍賣結算 |

| 風險因素 Risk Factors |

在投資於證券時,除了與發行人和擔保人有關的信用風險外,投資者還承擔與債務人有關的信用風險。如果信用事件確定日發生,證券將以可能比面值大幅折讓的價格贖回,甚至可能為零。 |

|

資料來源:摩根大通商品條款 |

|

以摩根大通發行的這一檔CLN來說,首先風險在於花旗集團的信用違約風險,及摩根大通的交易對手風險,

這兩家都算是比較大型的機構,違約風險會比小型機構低一些 (但記得不能當作是零風險,否則不會有機構要規避違約風險)。

這檔CLN的發行時間是2021/5,當時聯邦基金利率只有0.25%,票面利率3.4%,但記得不能看票面利率,要看到期殖利率才是真正的報酬,

它沒有提供定價與到期殖利率,所以並不確定實際的報酬,因為報價每天在變。

另一個風險是交易提前終止的風險,因為它是Callable Notes,上表中沒有提供,但它是發行後2年可以Callable提前贖回,

意思是其實2023年中過後,也就是撰稿當下,發行商隨時都可以提前贖回證券,這說明即使有高殖利率,投資人也不知道可以領多久,因為隨時會被贖回。

最後是利率風險,

因為購買債券型商品的話要承擔利率上升、債券價格下跌的風險,

但在這例子中,它是5年到期的中期債券,所以利率風險不大。

容易有危險的,是因為利率上升帶來的經濟風險,或者是市場上的信用風險,進一步導致標的物(花旗銀行,銀行容易受景氣影響)壞帳風險增加。

以上作為例子,是看到這類合約需要評估的風險因素。

市場先生提醒:高風險的情況下,承諾再高報酬或高利息,最終都有可能領不到。

重點不是利息或報酬多高,而是背後承擔了哪些風險,評估是否值得承擔、自己是否有能力承擔,這才是關鍵。

CLN適合一般人投資嗎?

CLN一般是提供給高資產人士、企業或機構投資,一般人比較難接觸到,也不建議一般人投資。

這類的票據,雖然很類似債券,也提供高收益,但背後連動的商品往往風險也很高,高收益是對這些風險的補償。

而銀行會銷售這些產品,代表背後有銀行或機構法人希望轉移某些違約風險,因此投資銀行將這些轉移風險包裝成CLN銷售給客戶。

風險雖然不一定會發生,但為什麼這些機構法人有動機轉移這些風險,值得思考。

對絕大多數非專業人士來說,市場先生並不建議去承擔這類風險。

要注意的包括:

- 背後的信用事件是什麼?發生的可能性高或低?

- 標的到期殖利率(YTM)是多少?相對類似風險的債券,CLN多了信用違約風險,那報酬有得到足夠補償嗎?

- 提前贖回call back?看似高利,但實際能領的時間也許不長,當背後的發行者認為風險已經過去,或發行成本下降,這類證券很可能被提前召回。這是一種正面我贏、反面你輸的特性,如果有提前贖回,投資人要評估是否也有得到額外報酬補償。

- 自己是否已經有充足的分散風險,這類標的看似固定收益,實際上都屬於高風險投資,投資人不應集中高風險的投資。

快速總結:什麼是信貸掛鉤票據?

- 信貸掛鉤票據CLN是一種讓發行者轉嫁信貸風險給投資者的一種金融工具。

- 發行機構可以利用CLN來對沖可能導致他們損失資金的信用事件風險,例如當借款人拖欠貸款。

- 購買CLN的投資者通常會獲得比一般商業債券更高的收益率,作為承擔這些信用風險的回報。

- 當信用事件發生,如貸款人違約率高,CLN的投資人可能會獲得較低的利息、損失本金或甚至本金歸零。

本文僅作教學使用,不代表任何投資建議,投資人需了解任何投資皆有其風險。

延伸閱讀:

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

一般留言