傳奇基金經理人彼得林區 – 麥哲倫基金經理人 複合年化報酬率高達29.2%

最後更新:2023-12-27

在1970年代,華爾街有位傳奇的基金經理人:彼得林區。

他任職於富達投資公司(Fidelity Investment),在他擔任麥哲倫(Magellan Fund)基金經理人的13年間,基金的複合年化報酬率高達29.2%,管理的資產由1,800萬美元成長至140億美元,使得該基金成為當時全世界表現最佳也是規模最大的基金。

這篇文章,市場先生介紹彼得林區的故事,包含他的成長背景以及他的投資哲學。

本文市場先生會告訴你:

全球最佳基金經理人:彼得林區是誰?

彼得林區(Peter Lynch)小檔案

- 出生:1944年

- 出生地:美國

- 學歷:波士頓大學學士(主攻歷史、心理學及哲學),賓州大學華頓商學院MBA

- 職業:基金經理人(已於1990年辭去該職務)

- 職稱:富達公司副主席,前麥哲倫基金經理人

- 投資哲學:避開熱門股,透過研究和評估從自己熟悉的領域,找到被低估的好股票

- 成就:所管理的麥哲倫基金在1977至1990年的13年間,平均年化報酬率高達29.2%,報酬持續是大盤的2倍之多,被譽為是「全球最佳基金經理人」

- 著作:《彼得林區學以致富》、《彼得林區選股戰略》、《彼得林區征服股海》

彼得林區於 1944 年出生於美國馬薩諸塞州的牛頓市,在他7歲時,父親被診斷出罹患癌症,於三年後去世,因此林區的母親不得不工作來養家糊口。為了幫助母親,他從十幾歲開始就當高爾夫球的球童來幫忙家計,之後憑藉著優異成績考取了波士頓大學,主修歷史、心理學及哲學。

在他讀大二期間,他用自己的積蓄以每股8美元的價格購買了100 股飛虎航空(Flying Tiger Airlines)的股票,這檔股票後來漲至每股 80 美元,等於是漲了10倍。

他從股市中獲得的報酬,幫他支付了大部分的大學學費,後來他進入知名的華頓商學院,1968年畢業拿取MBA學位。

彼得林區在富達的職業生涯:從實習生到研究員,再成為基金經理人

彼得林區會進入富達公司工作也是有個小故事的,

當時他高爾夫球場擔任球童時,曾經為富達的總裁D. George Sullivan擔任球童,因為這樣的結緣,後來在他念華頓商學院時,去了富達當實習生。

- 1969年:正式加入富達,擔任研究員,5年後成為富達研究主管。

- 1977年:成為麥哲倫基金的基金經理人,在他操盤麥哲倫基金的13年間,平均年化報酬率高達29.2%,管理的資產由1,800萬美元成長至140億美元,使得該基金成為當時全世界表現最佳也是規模最大的基金。

- 1990年:退休,之後繼續擔任富達公司的高級顧問。

麥哲倫基金簡介

富達公司的麥哲倫基金(Fidelity Magellan Fund, 共同基金:FMAGX)成立於1963年,是富達在美國註冊的共同基金。它的第一任基金經理人為愛德華強森(Edward Johnson, III)。彼得林區接手時,是第三任經理人,當時基金規模約為1,800萬美元,由於彼得林區的管理績效顯著,基金規模增長至140億美元,它成為世界上最著名的主動型管理基金之一。

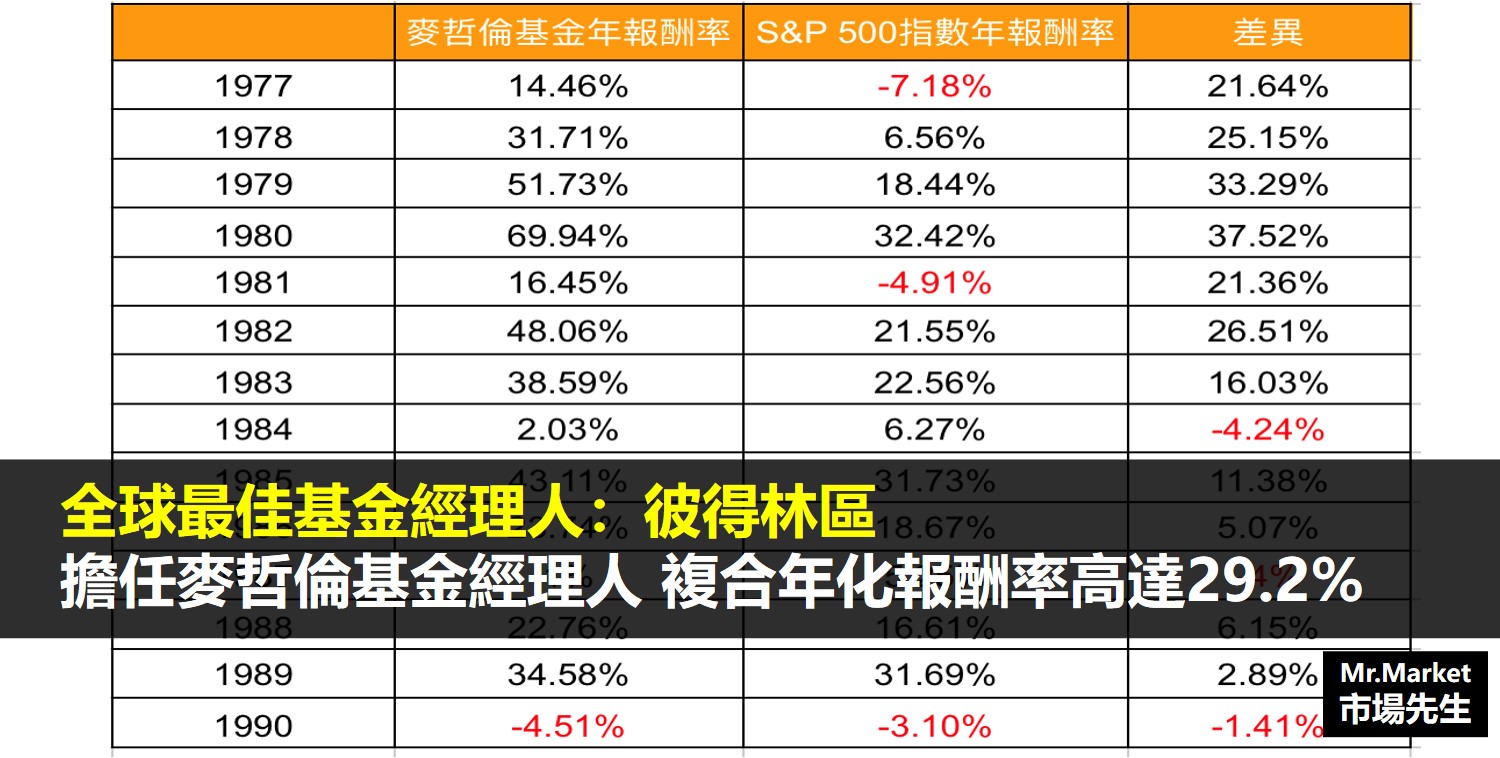

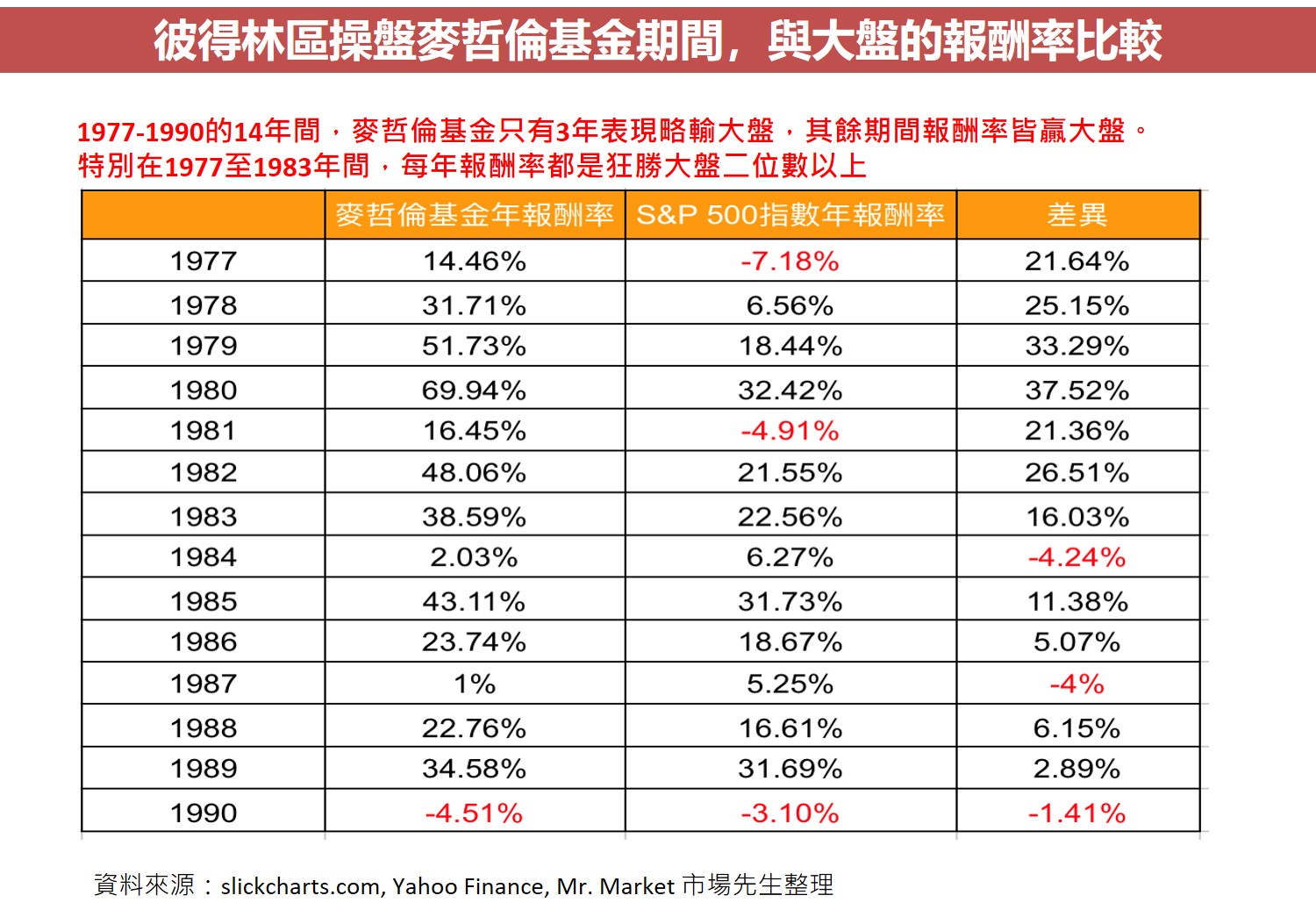

彼得林區操盤麥哲倫基金的績效分析

在1977年至1990年間,股市是個大多頭市場,大盤S&P 500指數只有3年報酬率為負數,其他都是正數,且最高還到32.43%,可以說是幾乎閉著眼睛買都賺錢,而麥哲倫基金所創造出來的報酬率也不遑多讓,在1977至1983年間每年狂勝大盤10多%至30多%,後來跑贏大盤的比例雖然有減弱,但還是持續都有不錯的表現,期間複合年化報酬率高達29.2%。

雖然曾經有人批評說,彼得林區是因為運氣好,操盤麥哲倫基金期間的13年美股正好是大多頭,他又擅長購買一些小型股,在大多頭時期本來就更容易成功,然而他能持續打敗大盤的表現還是可以證明基金經理人操盤的能力。

彼得林區投資的標的非常廣泛,在他接手時基金約有60支股票,當時公司建議他刪減至30支,然而他卻逆勢操作,買進各種行業值得投資的股票,到了1989年時,麥哲倫基金共持有1,400支股票。他在許多不同行業的股票中都找到了可以獲利的標的,

根據他的書中寫道,他最賺錢的股票是房利美(Fannie Mae)、福特(Ford)、菲利普莫里斯(Philip Morris)、MCI、Volvo、通用電氣(General Electric)、通用公用事業(General Public Utilities)、學生貸款營銷(Student Loan Marketing)、肯珀(Kemper)和勞氏(Lowe’s)。

下圖可以看到彼得林區在操盤麥哲倫基金期間,每年的報酬率與大盤比較。

麥哲倫基金的資產規模在彼得林區接手前為1,800萬美元,接手後快速增長至140億美元,

在相當長的一段時間內,它一直是世界上最大的單一共同基金,直到 2000 年 4 月被Vanguard的S&P 500 指數基金取代。

在彼得林區卸任後,由其他經理人接手,基金規模在2005年達到525億的高峰,然而其後因基金表現在多數時候難以擊敗大盤,基金規模又快速的滑落,至2020年底只剩下210億美元。

近期麥哲倫基金與大盤的報酬率比較如下圖,現今要長期持續性擊敗大盤已經很困難。

彼得林區的投資策略是什麼?

- 投資策略:從自己熟悉的領域找標的,再透過研究和評估,找到被低估的好股票

彼得林區和約翰·羅斯柴爾德一起寫了了三本關於投資的書,分別是:

- 《彼得林區選股戰略》(One up on Wall Street):偏重理論,展示了彼得林區的投資技巧、包含專門討論股票分類和設計投資組合的內容。

- 《彼得林區征服股海》(Beating the Street):偏重應用,裡面多數內容是彼得林區在1992年於巴倫雜誌上發表對於股票的討論,裡面也提到麥哲倫基金在不同時期的經驗談。

- 《彼得林區學以致富》(Learn to Earn):為初級投資者寫的,主要是青少年,裡面介紹了資本主義簡史和投資基本原則。

彼得林區最著名的投資原則就是「投資你所知道的」(Invest in what you know),因為多數人都是某些領域的專家,因此應用這個原則可以幫助個人投資者找到被低估的好股票。

舉例來說:如果你是在食品業工作,那麼你就可以關注在你行業相關的股票,因為你會比其他人更了解這些公司的前景跟發展。

此外,他也經常說,個人投資者可能比基金經理人更有能力從股票中賺錢,因為他們可以在日常生活中發現好的投資。

例如在《彼得林區選股戰略》中,他提到他是如何投資Dunkin’ Donuts的,

他並不是在閱讀該公司相關的報導後去投資,而是在成為Dunkin’ Donuts顧客後,印象深刻,因此進一步去研究公司的財務狀況,最後決定投資,最後也證明這是他買過表現最好的股票之一。

他的書中也使用麥哲倫基金當例子,描述了新手應該如何閱讀和理解公司的財報跟文件,以獲得有關股票估值、收益和現金流等等的訊息。

彼得林區和巴菲特一樣,都是屬於「價值投資」派的投資人,選擇在股票價值被低估時買入,被高估時賣出。

對彼得林區來說,不管是在哪個產業,甚至是夕陽產業,只要有利可圖就能買,他的投資策略是「鬚鯨般的投資方式」,意思就是鬚鯨先快速大量的吞食海洋生物,然後選擇少部分留下來,其餘的排出去。

彼得林區在看到投資機會的時候,會先買進一大股票,然後最終留下一小部分,其餘的賣出。

因此麥哲倫基金約持有高達1,400檔股票,其中最大的100支約佔了一半的資產,在他操盤的過程中,他每天約會買入100檔股票及賣出100檔股票。

彼得林區如何評估股票價值?

在評估股票價值的時候,彼得林區最關注的兩的點是:

- 資產評估

- 公司盈利能力評估

資產評估在公司重組過程中具有非常重要的意義,而盈利能力則意味著公司股票未來上漲的可能性,他在選股時所使用的量化指標為:

- 1.負債比例<=25%

- 2.現金及約當現金-長期負債>0

- 3.股價/每股自由現金流量<10

- 4.存貨成長率/營收成長率<1

- 5.(長期盈餘成長率+股息率)/本益比>=2

想了解更多彼得林區投資心法,可以去看他寫的三本書,也可閱讀之前市場先生寫過的文章:

彼得林區也是很早開始提出用PEG本益成長比估價法

對他的選股風格,許多是選擇高成長的小型股,比起用本益比,考慮成長性的PEG更能做出合理的估價。

PEG這個估價方法也是在彼得林區推廣後,才更加廣為人知。

可閱讀:一分鐘看懂本益成長比(PEG)

彼得林區不建議碰哪些股票?

雖然彼得林區大量的購買各種產業的股票,但也有些股票是他避開不碰的,在他的書中他提及,以下六種股票是人們應該避而遠之的。

1.最熱門行業中最熱門的股票:

他認為這類股票已經被太多人以過高的預期和不理智的情緒快速吹起泡沫,暴漲之後往往伴隨著暴跌,來不及脫身就會遭受巨大損失。

2.被吹捧成某某公司第二的公司:

例如麥當勞第二、IBM第二等等,他認為這些被吹捧的公司從來不會成為那個公司,這種稱號的出現往往代表這些公司即將走入衰落。

3. 公司透過頻繁的收購、賣出、再收購、再賣出的過程:

這類公司失敗的案例眾多,例如書中提到吉列公司曾經收購醫藥箱生產線,然後把它的經營範圍擴大到數字手錶,最後業務失敗不得不快速抽離。

4. 被人們私下口耳相傳的新公司:

這些公司通常是具有噱頭的新公司,大多數尚未開始盈利,他認為即使公司前景很好,也應該等到公司開始盈利再考慮投入。

5. 對單一客戶依賴度高的供應商公司:

這類公司對於單一客戶依賴太高,因此不得不降低價格並且接受不合理的條件,因此很難獲得成功。

6. 名稱花俏的公司:

名稱花俏的公司容易吸引投資者注意,並且給人帶來錯誤的安全感,例如在名字中加入「高端」、「微型」等名詞,這些公司未必是好的公司,因此投資時需要相對謹慎。

對彼得林區的反面看法-主動管理能擊敗大盤嗎?

在2021年,現年 77 歲的彼得林區接受彭博社的採訪,

他提到:「近幾十年來投資者從主動管理的共同基金轉向被動投資(即指數基金),這個大規模的轉變是一個錯誤。」

「我們的主動基金經理人已經擊敗市場10年、20年、30年了,我認為他們會持續這樣做。」

彼得林區的言論引發了爭論,基金到底是主動管理比較好還是被動管理?究竟哪個對投資者更好?

從數字上來看,麥哲倫基金早在2000年時,

就將全球規模最大基金的寶座首次讓給了Vanguard的S&P500指數基金,這個基金是典型的被動管理基金。

此外,根據最新的S&P指數及主動型基金計分表(S&P Indices Versus Active scorecard, SPIVA),

在2020年時有超過57%的美國國內股票型基金,績效不如大盤S&P 500指數,顯示仍有超過一半以上的主動型基金無法擊敗大盤。

如果將時間拉長,結果會更令人沮喪,72.8%的基金在五年內表現落後於大盤,83.2%的基金在10年內表現落後於大盤。

儘管彼得林區是位偉大的基金經理人,他也仍深信可以靠主動管理擊敗大盤,但客觀的數據顯示,現今要長期擊敗大盤是件非常不容易的事。

快速重點整理:從彼得林區故事中的學習與啟發

彼得林區的書自出版以來已經暢銷20多年,至今仍被許多人視為投資經典,

主要原因是他所推崇的觀念「投資你所知道的 Invest in what you know」是一般市井小民都能夠應用的觀念,確實是很簡單又實用的投資心法。

但是他早前在被採訪時也曾經說過,他的投資心法已經廣泛的被社會大眾所誤解,怎麼說呢?

因為許多人把他的投資心法誤解成:如果你去一家連鎖咖啡廳點了一杯好咖啡,那你就應該買進該公司的股票。

彼得林區說,大多數人都跳過了研究股票基本面這個重要的步驟,如果買進哪些你完全不了解的股票,那麼跟賭博沒什麼兩樣。

彼得林區的例子裡,給散戶的建議是:可以優先從你擅長的領域去關注那些公司,然後再學習股票基本面分析,從中找出值得投資的好公司,那麼你的勝率就會比別人高很多了。

更多投資入門延伸閱讀:

1. 價值投資入門教學懶人包

2. 推薦超過40本投資好書

3. 美股開戶》推薦券商比較

4. 股票開戶》推薦的開戶券商

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

工具教學》客製化指標設定 將MT4/MT5的時間改成台灣當地時間")

一般留言