股票薪酬是什麼?對財報有什麼影響?利弊分析及投資人注意事項

最後更新:2023-12-28

股票薪酬是新創公司常用的一種獎勵員工方式,目的是要將高階主管鎖定在一定的年限。在企業的財務報表裡面,我們也可以看到公司股票薪酬的資料。

然而,公司發放股票薪酬,對投資人來說到底是好是壞呢?

本文市場先生帶你快速了解什麼是股票薪酬、股票薪酬對財報的影響、優缺點分析以及投資人該注意的事。

股票薪酬是什麼?

股票薪酬(英文:Stock-based compensation),是公司以股權形式給予員工的一種薪酬,常見的是提供給員工的股票薪酬形式,包括「股票選擇權(Stock Option)」或「限制性股票(Restricted Shares)」,透過股票薪酬,可以讓管理階層的利益跟股東的利益保持一致,也是許多公司常用來挖角或留住高階人才,及許多新創公司在資源不足時留住人才的方式。

「股票選擇權」的意思就是讓員工可以在未來的特定日期或之前,以特定的價格購買公司股票,通常員工都必須等待一段時間,也許是1~2年甚至3~5年後才能行使這個選擇權。認股選擇權的權利行使價格,通常是授與日的市場價格之上。

舉例來說,A公司在2023/1/1時,股價為50元,給予他的執行長以履約價55元認股的選擇權,並規定五年內不得行使這個選擇權。假如五年後A公司股價漲到100元,該執行長可以有權利用55元來認購公司股票,相當於一股就賺了45元。

「限制性股票」則是要完成某種條件後,才會轉移到員工的帳戶,

例如:員工做滿5年後,這些股票就會轉到他的帳戶,如果員工在這之前離職,那麼股份就會被沒收。

最著名的案例之一就是特斯拉的創辦人兼執行長馬斯克 Elon Musk,他主要的薪酬都是來自特斯拉的股票及股票選擇權。截至2023年2月止,他共持有特斯拉股票4.12億股,並擁有可用每股23.34美元買進3.04億股特斯拉股票的選擇權。

以特斯拉在2023/3/1收盤價202.77美元計算,跟馬斯克選擇權的履約價23.34美元,價差高達179.43美元,也就是說,如果馬斯克在3/1當天行使全部3.04億股的選擇權,他可以實現545億美元的獲利。

股票薪酬對損益表的影響

股票薪酬對損益表的影響主要有二,是在「授與股票薪酬當下」就要記錄在損益表上。

影響1:營業費用增加,淨利減少

在2004年以後美國公認會計原則GAAP規定要把股票薪酬列為營業費用,按照給予股票薪酬時的成本來記錄費用,在授與日就確定,隨後不會調整,除非獎勵被沒收或修改。

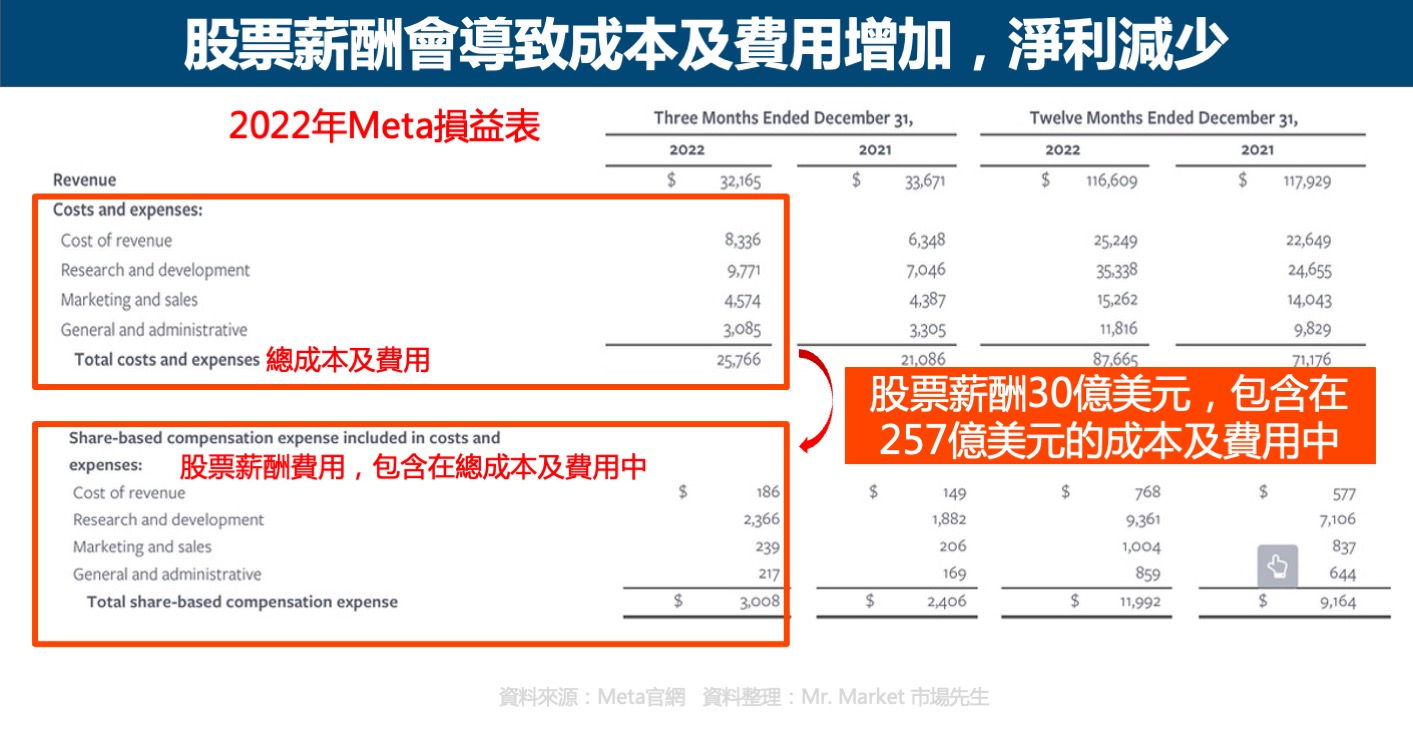

股票薪酬的費用會出現在損益表上的總成本與費用(Total costs and expenses)中,分別攤提在研發費用、銷售費用與人事費用中,股票薪酬費用愈高,會使得淨利愈少。

以下圖Meta(前臉書)2022年的損益表來看,全年的總成本及費用為257億美元,其中包含股票薪酬30億美元。

影響2:稀釋每股盈餘減少

稀釋每股盈餘,英文為Diluted Earnings per Share,簡寫為Diluted EPS,意思是除了普通股以外,也考慮 稀釋股(特別股/優先股、認股權證、可轉換公司債),對每股盈餘的影響。

所以在授與員工股票薪酬的當下,稀釋每股盈餘就會減少了。

而當公司的員工股票選擇權被行使時,公司必須增發更多股票來給該員工,如此會增加已發行的普通股數量,進而降低每股盈餘(EPS)。

EPS=本期稅後淨利÷普通股在外流通股數

舉例來說,假設A公司2022年稅後淨利為100萬美元,普通股共50萬股,原本的EPS=100萬美元÷50萬股=2美元。假如當年度A公司員工行使了50萬股的股票選擇權,代表A公司需要增發50萬股的普通股,當年度的EPS就會被稀釋為:100萬美元÷100萬股=1美元。

市場先生提示:基本每股盈餘 vs 稀釋每股盈餘

如果你有查詢過一些財報資料,你可能會發現,在台灣我們常看的EPS,是基本每股盈餘,

但在國外,我們常看的EPS,包括各大網站顯示的EPS,都是稀釋每股盈餘。

這個習慣差異,可能跟國外更頻繁使用股票薪酬,及發行可轉債等股權工具有關。

市場先生認為對投資人來說,觀察稀釋每股盈餘是比較好的指標,保守計算比樂觀計算更好。

更完整的文章可以參考:稀釋每股盈餘是什麼?

股票薪酬對資產負債表的影響

對於股票薪酬,公司可以透過多種方式補償擁有股票選擇權的員工,例如以現金支付差額,或是發行額外股份以股票補償。

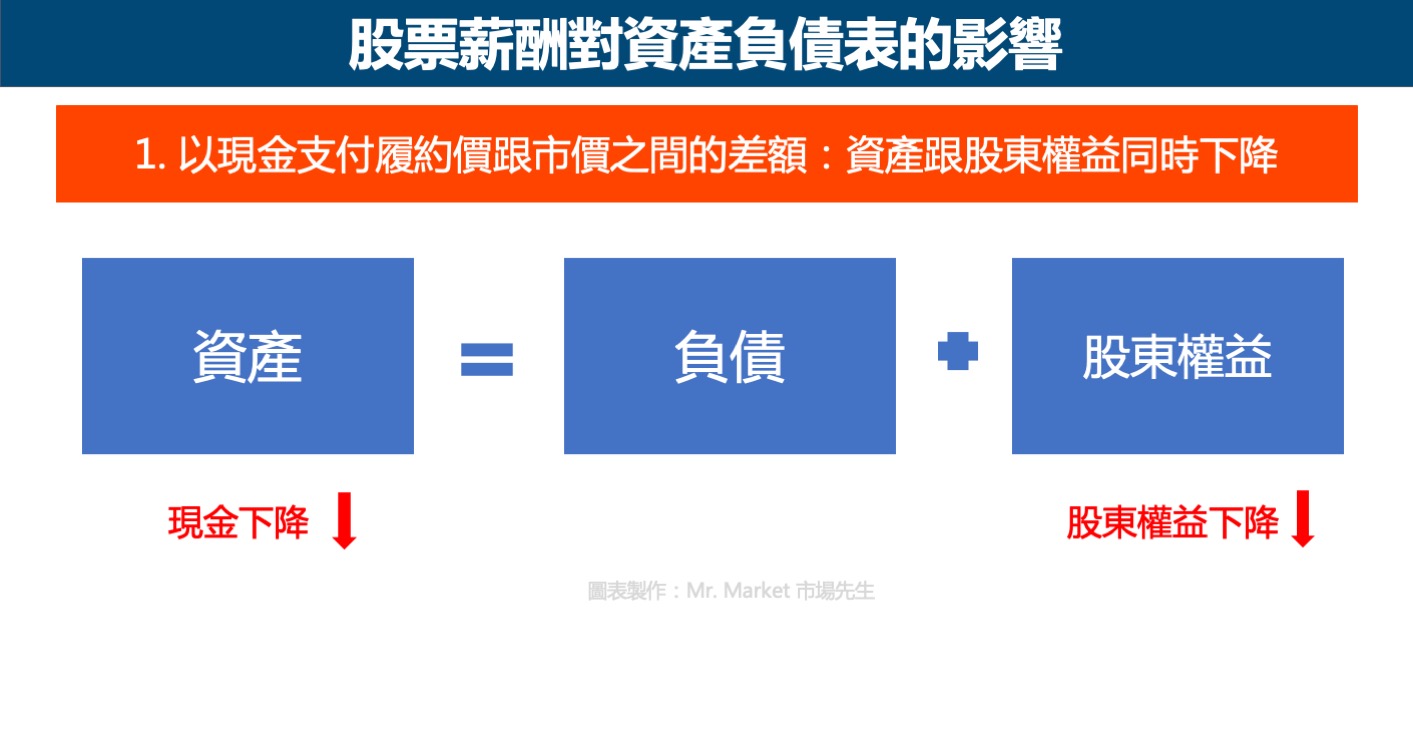

1. 以現金支付差額,資產跟股東權益同時下降

當員工行使股票選擇權時,公司可以用現金支付履約價跟市價之間的差額給員工,此時資產負債表上的資產(asset)和股東權益(shareholder’s equity)同時下降。

2. 發行額外的普通股:實收資本上升,股東權益下降

當員工行使股票選擇權時,公司也可以發行額外的普通股,如此一來,在資產負債表上,公司的實收資本(普通股股數)上升,股東權益下降。

股票薪酬對現金流量表的影響

由於給股票薪酬時,並不是真的現金支出,所以在現金流量表中,股票薪酬會被視為非現金費用,加回營業現金流(cash flow from operating activites)中。

然而,當員工行使股票選擇權時,上述談到公司可以用現金支付或發行股票兩種方式進行。

- 如果是以現金支付差額,那麼就必須「減少現金流量表中的融資現金流」(Cash flow from financing)。

- 如果是以發行股票的方式,那麼「對現金流量表不會產生影響」。

股票薪酬的優點

股票薪酬這個制度有好有壞,以下是市場對它的正面看法。

股票薪酬好處1:降低企業成本

當公司給高階經理人股票選擇權而非薪資獎勵時,公司並沒有現金流出,對公司來說可以降低高額的人力成本。股東的成本就是分享給高階經理人股票上漲的權利,但是股價上漲的話,股東也已經賺到更多的錢,等於是「公司請客,市場買單」。

這種方式在新創公司中尤為常見。新創公司為了減少財務壓力,往往以股票薪酬取代現金的薪資,可以減少公司的現金流壓力。而且如果最後公司沒有上市成功,那麼這些股票薪酬等於不必支出或是支出非常少。

股票薪酬好處2:經理人利益跟股東保持一致

實施股票薪酬時,其實是逐漸把經理人變成重要的股東,唯有公司賺錢、股價上漲,經理人才能透過行使股票選擇權賺到更多錢,因此經理人自身利益跟股東利益是緊密結合的,會使得經理人更加重視股東價值及公司長遠的發展。

股票薪酬好處3:有效吸引並留住高階人才

股票薪酬不但可以降低企業成本,且因為股價未來想像空間大,不像現金薪酬完全是固定的,所以對於高階人才來說會更有吸引力。

此外,股票選擇權往往是規定幾年以後才能行使,這樣的機制更能夠有效地綁住人才,因為提前離職的話可能就會失去這些股票,或者能得到的股票大幅減少。

股票薪酬的缺點

以下是市場對股票薪酬的反面看法:

股票薪酬缺點1:高階主管與一般員工的矛盾衝突

在美國,高階經理人的收入往往大多來自股票薪酬,一般薪資的佔比非常低。

例如美國GE公司前執行長傑克威爾許(Jack Welch)在1998年的收入超過2.7億美元,其中股票選擇權的收入佔了96%以上,一般薪資收入的佔比還不到4%,

由於實施了高階主管的股票薪酬制,造成高階主管跟一般員工的收入有極大落差,目前美國大公司的總經理平均收入比一般員工高出400倍以上。

這樣懸殊的收入差距會打擊一般員工的積極性,並且加劇了高階經理人與員工之間的矛盾衝突。

股票薪酬缺點2:掩蓋了公司的真實獲利

股票薪酬的成本並無法充分反映在企業的損益表中,因此很難看出公司的真實獲利。

倫敦一家研究機構曾經做過一個關於股票薪酬的研究,結果發現,在1998年的會計年度中,美國企業的利潤大概被高估了50%,在股票薪酬佔比高的高科技企業尤其嚴重。

美國前聯準會主席格林斯潘認為,在1995年至2000年當中,由於美國企業沒有將股票薪酬記錄在財報中,導致淨利增長率被高估了2.5%,加大股市的泡沫成分。

股票薪酬缺點3:稀釋既有股東權益

當公司發行新股來支付股票薪酬時,股數的增加會稀釋既有股東的權益。

此外,當公司股價下跌的時候,公司有可能必須要調整其薪酬,以反映下跌的股價,這會讓股東權益更大受打擊。

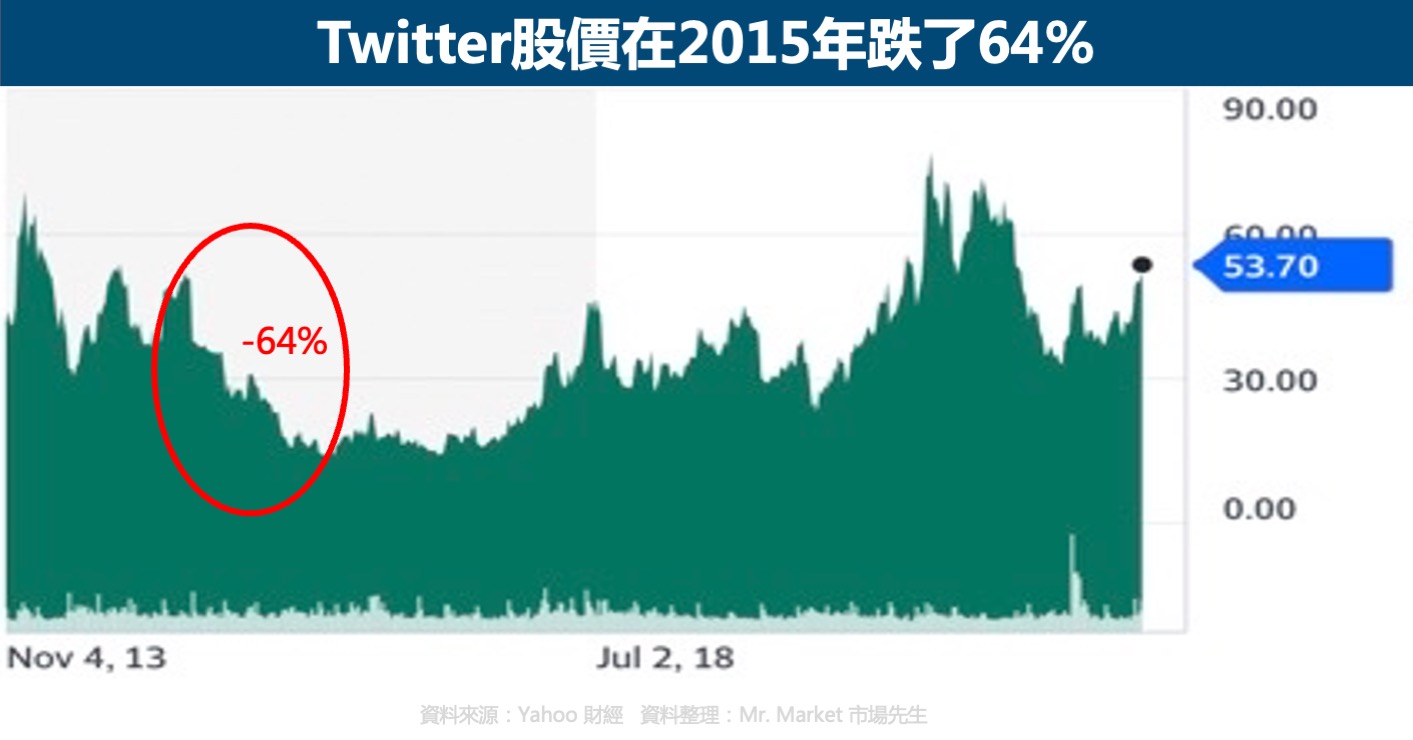

例如,Twitter股價在2015年時跌了64%,公司為了留住人才,不停地向各級員工提供更多股票薪酬,稀釋了既有股東的權益。

股票薪酬缺點4:股價下跌時對留住人才沒有幫助

股票薪酬時是用公司未來股價成長的潛力來吸引員工,因此當公司的股價持續下跌時,股票選擇權對員工已經沒有吸引力,因此可能無法留住人才。

股票薪酬對企業估值的影響

在評估一家企業的內在價值的時候,常用的一種方式是現金流量折現法(Discounted Cash Flow),意思是把一家公司未來會產生的自由現金流量,換算成現在價值的一種計算方式。

在使用現金流量折現法評估企業價值時,需要把股票薪酬的因素考慮進去,因為如前文所述,股票薪酬的費用被加回去營業現金流中,因為它是非現金費用。

雖然股票薪酬不需要任何現金,但是它確實會對企業的資本結構產生影響,因為流通股數增加了。

分析師在面對這個問題的時候,有兩種常見的解決方式:

- 把股票薪酬費用視為現金項目,不要加回現金流中。

- 把股票薪酬費用加回現金流中,並透過給員工的股份數量來增加流通股的數量。

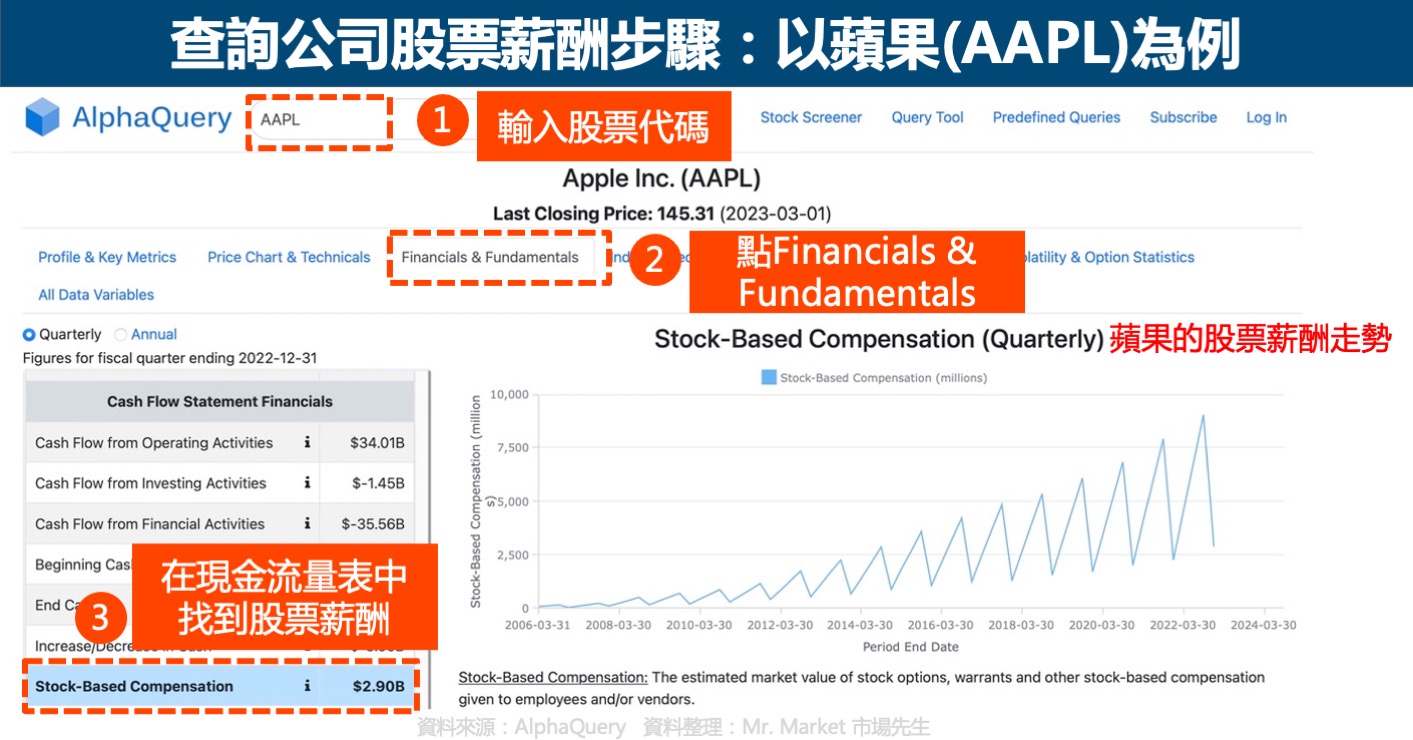

要如何查詢公司的股票薪酬?

如上述所提到,一家公司的股票薪酬在其損益表跟現金流量表上都可以查詢到。

市面上也有一些網站可以直接查詢到公司的股票薪酬歷史數字,例如在 AlphaQuery 這個網站上,只要輸入公司的股票代碼,就可以查詢到公司歷年的股票薪酬走勢。

美國科技巨頭的股票薪酬比較

關於股票薪酬數字到底怎麼解讀,怎麼樣算多、怎麼樣算少?市場並沒有一個明確的說法。

我們可以算出股票薪酬跟營收及營業費用的佔比來做分析,如果比例太高、稀釋每股盈餘和基本EPS差異太大,那麼投資人就需要留意。

股票薪酬佔營收或營業費用比率,會受公司行業類別、產品服務類型、目前生命週期階段、公司獎酬風格等等因素影響,

對於成長期的公司,高額股票薪酬的影響佔比較大,但規模越大越成熟的公司,股票薪酬即使很高,影響也有限。

下表比較美國幾家科技巨頭在2022年全年的股票薪酬。

市場先生的看法是,股票薪酬如果佔營業費用比率超過10%,也許就要開始留意。

| 美國科技巨頭2022年股票薪酬比較 | |||||

| 亞馬遜 | 蘋果 | 微軟 | Meta (臉書) |

||

| 股票薪酬 | $19.6Bn | $9.3Bn | $19.4Bn | $7.5Bn | $12.0Bn |

| 營收 | $514.0Bn | $394.3Bn | $282.8Bn | $198.3Bn | $116.6Bn |

| 營業費用 | $501.7Bn | $51.3Bn | $208.0Bn | $52.2Bn | $87.7Bn |

| 股票薪酬佔營收% | 3.8% | 2.4% | 6.8% | 3.8% | 10.2% |

| 股票薪酬佔營業費用% | 3.9% | 18% | 9.3% | 14.4% | 13.6% |

| 每股盈餘 (EPS) |

$(0.27) | $6.15 | $4.59 | $9.70 | $8.63 |

| 稀釋每股盈餘 (Diluted EPS) |

$(0.27) | $6.11 | $4.56 | $9.65 | $8.59 |

| 資料來源:AlphaQuery、各公司官網 資料整理:Mr. Market 市場先生 |

|||||

快速重點整理:關於股票薪酬,投資人要注意什麼?

- 股票薪酬,是公司以股權形式給予員工的一種薪酬,是新創公司常用來留住高管的一種方式,常見的是提供給員工「股票選擇權」或「限制性股票」,讓員工的利益跟股東的利益保持一致。

- 股票薪酬對損益表的影響:營業費用增加淨利減少、稀釋每股盈餘減少

- 股票薪酬對現金流量表的影響:股票薪酬時,並不是真的現金支出,所以在現金流量表中,股票薪酬會被視為非現金費用,加回營業現金流中。

- 投資人在看財報時要注意,如果一家公司的股票薪酬佔營收或費用過高,有可能無法反映公司真實的獲利,且會稀釋既有股東權益。

- 用現金流量折現法做企業估值時,需要將股票薪酬的因素考慮進去,因為股票薪酬並沒有真的產生現金支出,但會對企業的資本結構產生影響。

市場先生心得:股票薪酬的正面效果與負面效果

股票薪酬正面的說法是,能為公司節省成本,帶來留才、激勵、讓經理人利益保持一致,

但這些正面效果,是否有可能只是一廂情願的想法呢?

代理人問題存在各大企業中,

例如經理人是否會為了從股票選擇權中得利,因而炒高股價,進行一些短期操作,卻損害了公司長期利益呢?

這的確也是層出不窮的問題。

那公司不用股票薪酬會比較好嗎?

例如在資本市場,一個非常優秀的工程師,面對兩個新創公司的工作機會,一家只有提供高薪資,另一家薪資雖然較低,但額外有股票選擇權,哪個比較吸引人才?其實很難說。

我認為任何事情都有兩個面向,

對企業來說,兩個面向其實都要考慮,如果只單看一面,可能會忽略許多潛在的問題。

對投資人來說,要留意的是股本被稀釋的可能性,不能把股票薪酬的成本忽略,而是應該更保守的去看待它對企業財務的影響。

更多財報與基本分析相關教學:

2. 稀釋每股盈餘是什麼?

3. 損益表入門教學

4. 資產負債表入門教學

本文僅做教學使用,內文提到的標的不代表任何投資建議,投資人需了解任何投資皆有其風險。

專欄作者:牟均俞 主編:市場先生

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

市場先生您好,

謝謝您對股票薪酬的分析,收穫良多^///^

在您的文章中提到關於「股票薪酬對企業估值的影響」,當中常見的解決方式有兩種:

其中一種是「把股票薪酬費用加回現金流中,並透過給員工的股份數量來增加流通股的數量。」

這邊想跟您請教,不知若想用這個方法回推企業估值的話,

我們應該在財報的哪一個地方搜尋「給員工的股份數量」確切數值呢?

如果是以美國Synopsys的10-k財報為例(https://reurl.cc/L4bpQ9),

可以在哪一個地方找到這個資訊呢?

還懇請協助指導了,謝謝您!

回推感覺好像不大可行,因為它其實是根據某一時間點的股價,給予的股票或者股票選擇權。

假如是上市公司,那估值用的就是當時的市值。

沒上市的公司,則會用某個估值去計算。

P55,有Stock-based compensation 的金額,P82之後有一些股權薪酬計畫的解釋。 細節我沒有研究,您可以自己先看看囉~!