比爾.葛洛斯》從莊家的角度思考,關注細節並判斷長期趨勢 – 債券天王

最後更新:2024-03-15

比爾.葛洛斯 (Bill Gross),前PIMCO (太平洋投資管理公司) 投資長,曾執掌全球規模最大債券基金「PIMCO Total Return Fund」,

葛洛斯十分擅長預測,成功預測2008金融房市風暴,並躲過網路泡沫危機。超過30年多年,他操盤的報酬都贏過大盤,寫下債券史上的不敗傳奇,贏得「債券天王」的稱號。

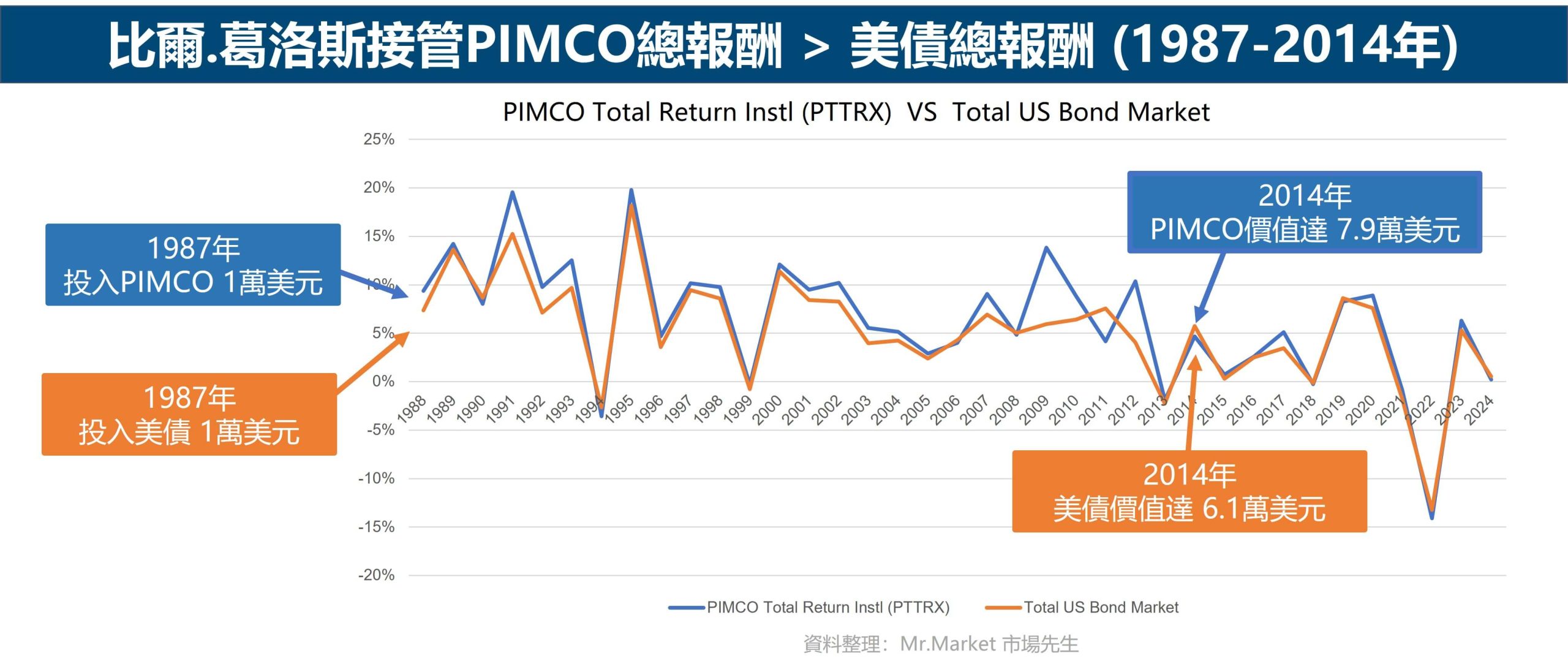

從下圖可以看到葛洛斯接管PIMCO後(1987-2014年),葛洛斯的整體報酬(藍線)更勝過指數一些。

如果你在1987 年5 月投入10,000 美元到PIMCO Total Return Fund,那麼到2014 年9 月,資產價值達到79,357 美元,但如果投入同樣的 10,000 美元到 Bloomberg Barclays Agg (代表綜合投資等級債券報酬的指數),資產價值則是 61,059 美元。

因此,葛洛斯也榮獲晨星「十年最佳固定收益經理人」。

葛洛斯除了上面說的投資歷程及榮譽稱號之外,還有以下光榮事跡:

1977年,接管AT&T固定收益部門,成美國西岸最大企業代操投資公司。

1980年,成功預測美聯儲反通膨的立場。

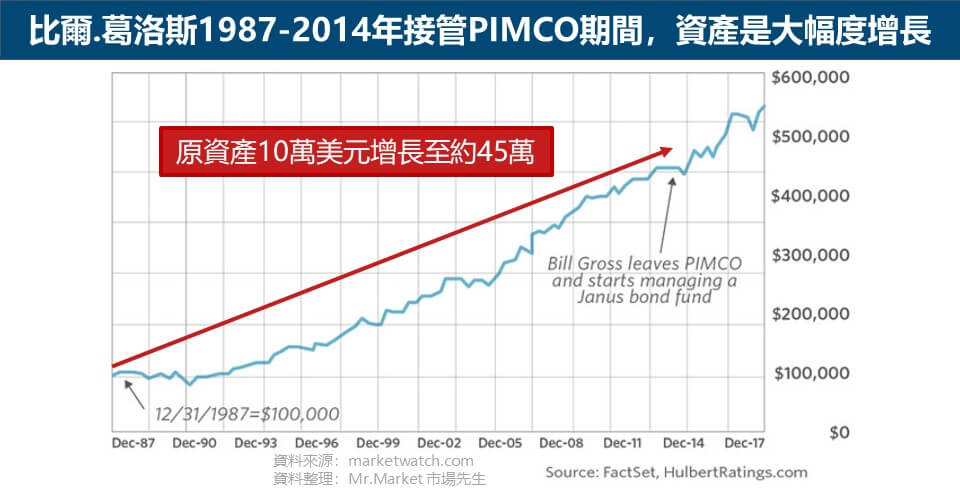

2000年,以35億美元高價售出七成的PIMCO股份給德國安聯集團。從資料中顯示,在1982年時PIMCO總資產僅約20億美元,葛洛斯是在1987年接管PIMCO,也就是說短短幾年內,資產是大幅度增長。2003年,《財富》(Fortune)選出企業二十五位最有影響力人士,葛洛斯排名第十名。

《債券天王》的作者是瑪麗.蔡爾姿 (Mary Childs),蔡爾姿是國家公共廣播電台 (NPR) Podcast主持人兼記者,

書中她以報導文學的方式,描繪葛洛斯的傳奇與黯然跌落神壇的內幕,內容比較偏重債券市場,包含 PIMCO 的交易策略與公司獲利模式,以及遭遇集體訴訟的內幕等,實際內容對葛洛斯的成長經歷與投資心法談的不多,

不過透過這本書我們能了解債券界鮮為人知的黑暗面,對於債券投資人來說,能從這本書理解「債券莊家」的思考和交易模式。

底下整理出這本書的關鍵重點,從中了解葛洛斯的投資哲學:

- 從賭桌學習管控風險

- 複製成功模式,成為莊家

- 關注3-5 年長期趨勢,避免受情緒影響

- 魔鬼藏在細節裡,找到期貨合約缺陷,挖掘可趁之機

- 《債券天王:比爾.葛洛斯》書摘

從賭桌學習管控風險

大學畢業那年,葛洛斯因為一場嚴重車禍,讓人生出現重大轉折,他無聊地躺在醫院,意外看到Edward O. Thorp (一位最早的量化交易大師)寫的書《戰勝莊家》(Beat the Dealer),出院後他想要驗證自己學到的方法,便跑去賭場試試身手。

他透過算牌計算的機率,機率對他有利時,他會加碼下注,不利時就等待機會,

他提到:「這讓我感受到 1970 年代罕見的風險意識,因為當時還沒有足夠的量化風險模型。」

雖然當時算牌並不違法,但很容易被賭場盯上,當玩家利用算牌優勢來獲利,就會破壞遊戲的隨機性,成為賭場的拒絕往來戶 (他讀書參考的Edward O. Thorp正是如此,被許多家賭場拒絕進入),

但這對葛洛斯沒有太大影響,從另一個角度來說,代表他成功學以致用,他輪流出入拉斯維加斯各家賭場,越賺越多,實際驗證《戰勝莊家》的致勝心法:玩家必須玩久一點,才能得到真實賠率 (true odds),葛洛斯也認真執行,每天在賭桌玩 16 小時都不是問題。

複製成功模式,成為莊家

葛洛斯知道自己能夠複製賭桌的獲利模式,他知道還有其他方法,能夠讓他「變成莊家」,讓他在系統統計上,找到比別人更多的優勢。

他採取的其中一個方法是,買進風險、殖利率都較高的債券,像是國際債券(非美國的債券)或房貸證券,他會利用現金和約當現金之間的差異,在競爭對手持有實質現金時,改為持有殖利率較高的短期公司債,以此取得額外的報酬。

另一個方法是「賣出波動率」,意思是賣出衍生性商品合約,

打賭債券在某個價格範圍內交易,這和玩21點有點類似,葛洛斯可以掌握自己有勝算的機率,因為一旦十年期公債受到總體經濟影響,殖利率就有可能保持在一定範圍,而此時,葛洛斯就會賣出勒式交易 (strangle),如果他的預測準確,就會賺到溢價,但如果價格超出範圍,就有風險。

市場先生補充:

- 勒式交易strangle是一種選擇權策略,在多方和空方都作為選擇權賣方,如果到期前波動很小就會收到不少權利金,但如果大漲或大跌就會大賠。

這種策略適合在市場波動不合理放大、人們恐慌時,會給予選擇權不合理的溢價,作為賣方就可以額外收取到這些溢價,但前題是未來到期前不會再次發生更劇烈的波動。- 從書中文字看起來,葛洛斯戰勝市某種程度上也來自承擔較多風險,但從實際績效上來看,雖然葛洛斯報酬勝過綜合投資等級債券指數,但風險並沒有顯著較大。

市場先生回測數據觀察到,在葛洛斯任期內(統計1988-2014),他的基金PIMCO Total Return Fund夏普率Sharpe Ratio高達1.03,同期債券指數Sharpe Ratio僅有0.82。因此報酬/風險也是勝過指數。

關注3-5 年長期趨勢,避免受情緒影響

葛洛斯的投資心法,其中一個關鍵是:關注長期趨勢,

就如同他在賭桌上學到的東西,他把這個成功模式複製到投資領域,

不只是靠運氣,而是關注長期趨勢,找出風險和獲利的機率。

葛洛斯認為 PIMCO 之所以能成功,這是其中一個重要因素,

他們會關注長期趨勢,通常是 3-5 年不等,並做出長期預測,他談到這樣做的好處是:

「會強迫大家長期思考,避免恐懼和貪婪情緒,產生破壞性的惱怒,做出不明智決定。」

魔鬼藏在細節裡,找到期貨合約缺陷,挖掘可趁之機

葛洛斯的成功,或者說他之所以能夠成為債券界的莊家,

除了他對長期趨勢的觀察和預測能力,另一個關鍵能力是:發現別人都沒有注意到的細節,

只要發掘出別人看不到的細節,就能利用這一點,找出可趁之機。

我們知道債券票息越高,價值越高,利率下降時,收益更高,但房貸債券的情況就相反,利率下降時,收益更低。

因為屋主可以提前清償房貸,用低利率申請新貸款,以此償還舊貸款,造成舊的債券缺乏現金流,當利率下降時,這些持有高利率房貸的人將減少收益。

吉利美(Government National Mortgage Association,簡稱 Ginnie Mae)是將「擔保存託憑證」與「房貸」兩種商品是綁在一起的,正常交割制度下,高票息債券在市場上,被視為是最便宜的可交割債券 ,

但他們發現到,未來的狀況可能會改變:「合約定價總是依照交割成本最便宜的原則制定,我們後退一步,想到的解方是,你們不該用那種東西,因為根本不夠,如果你們想用這種方式玩遊戲,我們一定奉陪。」

葛洛斯與團隊找出系統制度上的缺陷,並注意到:當利率之後開始轉向時,高票息債券的市場供給只會越來越少,並不能當作交易的定價基礎。

他們當時注意到,期貨合約另一個缺陷是,擔保存託憑證可以轉換成永續證券,可以鎖定到期日前,固定給付8%票息。也就是說:

當利率下降,持有人就可以從賣方拿到好處,因為賣方必須持續支付8%票息,

當利率上升,持有人可以保留擔保品,

葛洛斯成為賽局的莊家,就是注意到合約裡面的多重槓桿,發現商品定價的缺陷,藉此獲利。

葛洛斯談到:「這與精不精明無關,而是誰先注意到細節。」

市場先生補充:這裡談到比較複雜,涉及債券期貨交割的概念,我解釋如下(較複雜,沒興趣可以跳過)

簡單來說,債券期貨在到期時,需要拿實際的債券去交割,而符合條件的債券(類型、日期)有很多,其中人們會選擇裡面最便宜划算的債券去交割(Cheapest to Deliver, CTD)。而人們也會拿這些債券當下的報價,作為債券期貨的參考。

而我的理解是,葛洛斯他發現某些被用來當履約交割的債券,在一些情況下其實流動性不足,實際上真正要交割時會需要其他更昂貴的債券,換句話說如果用最便宜的債券來評估債券期貨價格,會因此高估或低估。

簡單來說,有些市場習慣或制度可能存在缺陷,而葛洛斯運用這些缺陷,讓自己的績效可以略勝債券指數。

當然,許多幾十年前有用的東西,如今畢竟已經人盡皆知,其實不見得繼續有用。

因為債券的定價相對簡單客觀,在債券裡面要勝過指數,我認為是很不容易的事。

《債券天王:比爾.葛洛斯》書摘

最後分享書中的一些書摘:

- 金融界有一句諺語:市場維持不理性的時間,比你保有良好償債能力的時間還久。

- 發行債券只是把未來的付款,變成今天的預付款。

- 企業和金融機構獲得政府「紓困」,避免虧損,但換個角度來看,是我們這些人民替他們紓困。

- 投資能否成功,主要取決於賭徒所說的「真實賠率」,也就是「時間」來決定,要有夠長的時間間隔、夠多的資料,以便顯現出優勢。

- 在真實賠率中,他會獲勝;如果沒有真實賠率,他就可能虧損。如果他的策略仍然有效,取得優勢的唯一方法是時間。

- 短期內,他要冒著獲得市場無緣無故回吐的隨機樣本風險,或是承擔不同投資標的之間關係的橫向變化,市場出現毫無來由暴漲的風險。

- 運氣不是優勢,不會升級,因此你不能信任運氣。

《債券天王》博客來連結

推薦給想了解比爾.葛洛斯的人。

投資大師系列文章:

- 傑西.李佛摩 》從五元本金到身價上億,美國史上最強投機客-股票作手

- 吉姆.羅傑斯》量子基金創辦人/精準預測2008年金融風暴-商品大王

- 全球投資之父:約翰.坦伯頓 》低買高賣反向投資先驅

- 霍華·馬克斯 – 價值投資大師》全球不良資產最大買家

加入市場先生FB讀書會社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言