日本東證指數是什麼?成分股有哪些?東證指數如何投資?

最後更新:2024-03-13

日本東證指數跟日經225指數都是投資日本市場時的重要指數,差別在於日經225指數是股價加權,東證指數則是主流的市值加權,且涵蓋的股票更多,因此評估日本市場時,東證指數雖然知名度低於日經225指數,但更有參考價值。

東證指數追蹤在東京證交所東證一部上市的大型公司股票,成分股包含TOYOTA、SONY、任天堂等大型企業,地位相當於日本版的S&P 500指數。

本文市場先生介紹東證指數,包含它的成分股、歷史走勢以及如何投資。

本文市場先生會告訴你:

東證指數是什麼?

東證指數全名為東證股價指數(Tokyo Stock Price Index,簡稱TOPIX),由東京證交所發布,成分股涵蓋在東京證交所東證一部上市的所有股票,都是屬於規模較大的企業。

東證指數編制採市值加權法,截至2023/1/31止,成分股為2,165檔,涵蓋日本整體市價總額的95%以上,可以充分反映出日本的股票市場。

說明:東京證交所的東證一部相當於主板市場,公司規模達一定程度的大企業在此交易。東京證交所另還有東證二部(中型企業)、Mothers(高成長性中小企業)、JASDAQ(相當於店頭市場)。

東證指數的開盤與休市時間:

日本早盤和午盤中間有休息一小時,另外要注意日本跟台灣有1個小時的時差(比台灣快1小時),台灣時間的交易時間如下:

- 早盤:台灣時間 08:00~10:30

- 午盤:台灣時間 11:30~14:00

| 東證指數 基本資料 | |

| 中文名稱 | 東證股價指數 |

| 英文名稱 | Tokyo Stock Price Index(TOPIX) |

| 指數代碼 | Bloomberg代號:TPX |

| 編制機構 | 東京證券交易所 |

| 成立日期 | 1969/7/1 |

| 基準日期 | 1968/1/4的總市值訂為100點 |

| 篩選條件 | 在東證一部上市的所有日本企業股票 |

| 成分股權重上限 | 10% |

| 成分股數量 | 2165 (2023/1/31統計資料) |

| 加權方法 | 自由流通市值加權 (free-float adjusted market capitalization weighted) |

| 計算區間 | 每一秒 |

| 前10大持股佔比 | 18.96% (2023/1/31統計資料) |

| 指數官網 | 東證指數官網連結 |

| 資料整理:Mr. Market市場先生 | |

說明:自由流通市值加權法計算的市值=自由流通股數 × 股票價格

東證指數成分股有哪些?

東證指數成分股涵蓋在東京證交所東證一部上市的所有企業股票,截至2023/1/31統計,共有2,165檔,涵蓋日本整體市價總額的95%以上,可以充分反映出日本的股票市場。

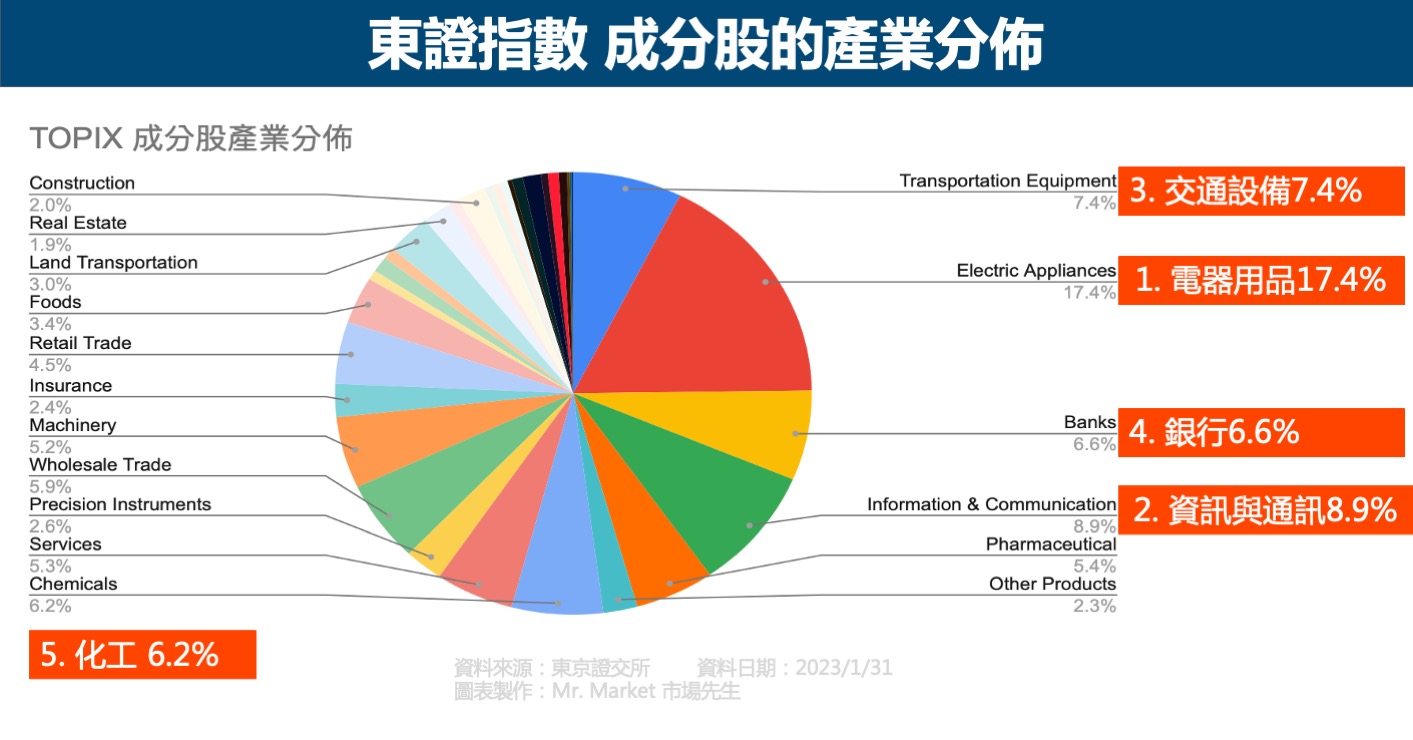

東證指數的產業分佈

根據東京證交所發布的2023/1/31成分股資料,其成分股產業分佈前5名分別為:

- 電器用品:17.4%

- 資訊與通訊:8.9%

- 交通設備:7.4%

- 銀行:6.6%

- 化工:6.2%

東證指數前10大持股清單

東證指數前10大持股佔比為18.96%。市值最大的是我們耳熟能詳的汽車公司TOYOTA(3.67%),其次是SONY(2.88%),前10大持股清單如下表。

| 東證指數前十大持股清單 | |||

| 排序 | 公司名稱 | 產業別 | 權重 |

| 1 | 豐田汽車 TOYOTA MOTOR CORPORATION |

交通設備 Transportation Equipment |

3.67% |

| 2 | 索尼 SONY GROUP CORPORATION |

電器用品 Electric Appliances |

2.88% |

| 3 | 三菱日聯金融集團 Mitsubishi UFJ Financial Group,Inc. |

銀行 Banks |

2.10% |

| 4 | 基恩斯 KEYENCE CORPORATION |

電器用品 Electric Appliances |

2.09% |

| 5 | 日本電信電話 NIPPON TELEGRAPH AND TELEPHONE CORPORATION |

資訊及通訊 Information & Communication |

1.76% |

| 6 | 三井住友金融集團 Sumitomo Mitsui Financial Group,Inc. |

銀行 Banks |

1.43% |

| 7 | 武田藥品 Takeda Pharmaceutical Company LTD |

製藥 Pharmaceutical |

1.28% |

| 8 | 軟銀集團 SoftBank Group Corp. |

資訊及通訊 Information & Communication |

1.25% |

| 9 | 任天堂 Nintendo Co.,Ltd. |

其他 Other Products |

1.25% |

| 10 | 第一三共 DAIICHI SANKYO COMPANY,LTD |

製藥 Pharmaceutical |

1.25% |

| 資料來源:東京證交所 資料日期:2023/1/31 資料整理:Mr. Market市場先生 |

|||

東證指數歷史走勢與特性介紹

東證指數從1969/7/1開始編制,指數以1968/1/4為基準點,以當天的總市值定為100點。

日本在二次世界大戰(1939~1945)後,經濟開始復甦,1960年起經濟開始高速成長,到了1980年代,日本已經成為亞洲第一強國,外匯存底高達4,000億美元,佔全球的50%。

1985年起,日圓的快速升值導致國際熱錢湧入,因為光是匯率每年至少有5%的收益,這些熱錢投入了日本的股市跟房市,導致股市一飛沖天。

日本股市在1989年12月達到高峰,當時東證指數達2,911點。

1990年,日本房地產及股市開始泡沫化,股市慘遭重創,到了1992年7月東證指數只剩下1,219點,從高點跌掉將近60%,之後日本進入了失落的20年,股市至今仍未回到1990年代的高點。

也就是說,如果在1990年投資了日本股市大盤,至今被套牢超過30年都無法解套,跟我們印象中股市長期趨勢向上的印象差很大。

如果我們拿代表日本股市大盤的東證指數跟代表美國股市大盤的S&P 500指數比較,可以發現長期來說,日本股市表現遠落後於美國股市。

然而,上圖看起來日本股市之所以落後那麼多,是因為其在1990年後的跌幅太深,且一直沒有回到當初的高點。

但如果把日股跟美股歷年的績效攤開來看,其中有一些年份日股的表現是優於美股的,如下圖。

下圖為了方便做圖比較,我們把追蹤MSCI Japan指數的ETF EWJ跟美股大盤SPY做比較。MSCI Japan跟東證指數雖然不同,但沒有差很多,且EWJ是換算為美元匯率,用同樣貨幣去比較可排除匯率差異。

東證指數與日經225指數比較

日本東證指數跟日經225指數都是日本股市最具代表性的指數,兩者比較如下表。

日經225指數採用的是市場上較少見的股價加權法,這種加權方式存在很多問題,例如大公司不見得佔比較大的權重,且其中成分股減資、股票分割的話,也都會讓指數權重發生變化,所以採用市值加權法的東證指數會更值得參考。

不過新聞媒體在報導時,比較多提到的仍是日經225指數,這點投資人需要留意。

如果不太清楚日經225指數,可閱讀:日經225指數是什麼?成分股有哪些?

| 東證指數與日經225指數比較 | ||

| 指數 | 東證指數 (TOPIX) |

日經225指數 (NIKKEI 225) |

| 指數編制公司 | 東京證交所 | 日本經濟新聞社 |

| 代表市場 | 東證一部 | 東證一部 |

| 成分股數量 | 2,165 | 225 |

| 成分股涵蓋範圍 | 所有東證一部上市股票 | 東證一部上市股票中,篩選出成交量最大、市場流通性最高的225支股票 |

| 指數計算方式 | 市值加權 | 股價加權 |

| 成立日期 | 1969/7/1 | 1950/9/7 |

| 指數起始日 | 1968/1/4 | 1949/5/16 |

| 計算區間 | 每1秒 | 每15秒 |

| 資料來源:東證指數、日經225指數官網 資料日期:2023/1/31 資料整理:Mr. Market市場先生 |

||

東證指數跟日經225指數兩者走勢基本一致,誤差不會太大,但意義上來說,東證指數更值得參考。

東證指數如何投資?

指數本身不能直接投資,投資人可以透過幾種方式交易投資東證指數:

方法1 長期投資策略:買入東證指數相對應的ETF

主要有兩種方式,一種是透過國內券商發行的日本ETF,一種是透過複委託買進日本上市的ETF。

目前在台灣證交所上市,追蹤東證指數的ETF只有一檔:富邦日本(00645),只要有台股的證券戶就可以直接交易。

| 台灣證交所上市,追蹤東證指數的ETF | |||

| ETF名稱/代碼 | 經理費 | 保管費 | 規模 |

| 富邦日本 (00645) |

0.5% | 0.2% | 新台幣5.09億元 (2023/3/23) |

| 資料來源:富邦投信官網 資料整理:Mr. Market市場先生 |

|||

如果是透過複委託買日本的ETF,目前在東京證交所上市,追蹤東證指數的ETF就有8檔,如下表,按照上市日期排序,可看出愈晚上市的ETF信託費愈低,競爭意味相當濃厚。

| 東京證交所上市,追蹤東證指數的ETF | |||

| ETF名稱/代碼 | 發行公司 | 上市日期 | 信託費 |

| DaiWa ETF-TOPIX (1305) |

Daiwa Asset Management | 2001/7/13 | 0.06% |

| NEXT FUNDS TOPIX (1306) |

Nomura Asset Management | 2001/7/13 | 0.06% |

| Listed Index Fund TOPIX (1308) |

Nikko Asset Management | 2002/1/9 | 0.088% |

| MAXIS TOPIX ETF (1348) |

Mitsubishi UFJ Kokusai Asset Management | 2009/5/15 | 0.078% |

| One ETF TOPIX (1473) |

Asset Management One | 2015/9/17 | 0.078% |

| NZAM ETF TOPIX (2524) |

Norinchukin Zenkyoren Asset Management | 2019/2/6 | 0.075% |

| SMDAM TOPIX ETF (2557) |

Sumitomo Mitsui DS Asset Management | 2019/12/16 | 0.074% |

| iFreeETF-TOPIX季配息型 (2665) |

Daiwa Asset Management | 2020/11/10 | 0.06% |

| 資料來源:東京證交所官網 資料整理:Mr. Market市場先生 |

|||

以方便程度來說,直接透過國內券商發行的日本ETF投資會較便利,但是ETF的相關費用率會比較高。

如果是透過複委託,則是會產生複委託手續費(手續費大概0.5%,各家活動不同),適合投資金額較大且長線投資者。

美股的部分,目前並沒有追蹤東證指數的ETF。

追蹤日本市場的ETF規模最大的是iShares MSCI Japan ETF(EWJ),追蹤指數為 MSCI Japan,走勢其實和東證指數沒有太大差異,也提供給想透過美股投資日本市場的投資人做參考。

| 美股上市,追蹤日本市場的ETF | |||

| ETF代碼 | 費用率 | 規模 | 追蹤指數 |

| EWJ | 0.5% | $95.18億美元 (2023/3/24) |

MSCI Japan |

| 資料來源:iShares官網 資料整理:Mr. Market市場先生 |

|||

ETF要怎麼買?

台股ETF透過股票券商即可購買,

可閱讀:最新台股股票開戶券商推薦但是海外的ETF需要透過海外券商買進,比方說很多新手會用的Firstrade。

可閱讀:買美股與ETF常用海外券商推薦

或是從台股複委託(手續費大概0.5%),就用台股券商的戶頭即可。

方法2.短期投資策略:使用期貨交易東證指數

差價合約(CFD)及期貨都可以短線操作東證指數,期貨適合資金大的人使用。

兩種工具都是使用保證金交易,最大的好處就是交易成本佔整體總部位規模小,也建議選擇規模大的交易商,無論在成本或安全性上都比較有保障,買賣上要注意規模和槓桿程度,避免過度槓桿。

指數期貨怎麼買?

指數期貨可以透過美股券商交易,IB盈透證券是全球最大的網路券商,可操作的投資工具選擇非常多,也是目前有中文化的美國券商當中,唯一有提供期貨交易的。

可閱讀:

方法3 短期投資策略:使用差價合約CFD交易東證指數

短線操作東證指數,差價合約(CFD)會較適合資金小的人操作

不過還是要提醒,買賣上要注意規模和槓桿程度,避免過度槓桿。

可閱讀:

差價合約怎麼買?

目前有些交易商提供24小時的全球指數或台灣指數的差價合約商品,

例如全球最大的差價合約交易商IG。本文為資訊整理與經驗分享,不代表任何投資建議或推薦,差價合約是高風險槓桿保證金交易不見得適合每個投資人,虧損很可能會超過原始保證金,投資一定有風險,操作前請自行謹慎評估。

快速重點整理:日本東證指數是什麼?

- 東證指數追蹤所有在東京證交所東證一部上市的大型公司股票,成分股包含TOYOTA、SONY、任天堂等大型企業,地位相當於日本版的S&P 500指數。

- 東證指數編制採市值加權法,截至2023/1/31止,成分股為2,165檔,涵蓋日本整體市價總額95%以上,可以充分反映出日本的股票市場。

- 東證指數成分股的產業分佈以電器用品、資訊與通訊、交通設備、銀行、化工為主,前10大持股佔比18.96%。

- 日本從1990年代後經歷失落的20年,至今股市仍未回到1989年底的高峰,長期績效表現遠落後美股大盤,不過以歷年的績效來看,還是有少數年份日股的報酬率是優於美股的。

- 想投資東證指數,可以透過ETF、指數期貨、差價合約CFD 等3種工具進行交易。

市場先生心得:

目前全球唯二非常知名但卻是股價加權的指數,分別是道瓊工業指數,以及日經225指數,

股價加權當初是因為歷史因素,在當年因為容易計算所以提出的早,因此廣為人知,但指數的設計缺陷很多,沒有辦法完整體現一個市場的表現。

但如果想做一個專業的投資人,要知道市值加權的指數編製,是優於股價加權的,股價加權如今已經是一個被淘汰的加權方式。

各種常見指數加權方式差異比較可閱讀這篇:6種指數加權方式介紹

當然,如果單純看走勢,你會發現這些股價加權指數,跟市值加權的指數,走勢似乎也沒有太大差異,

但其實這可能是後來人為因素干預影響的結果,

例如道瓊工業指數就有規定,納入成分股的股票會選擇有一個股價的上下區間範圍,實際上這是非常不合理的設計,但為了彌補指數本身設計的缺陷,加上許多企業會希望被納入指數成分股,因此企業會做出配合,例如前陣子Google、Amazon、TSLA都分別股票分割來調整股價,目的是希望被納入道瓊指數成分股,但這其實有可能會影響企業的一些股權政策。

市場先生認為,無論如何從意義上來看,股價加權指數設計上是有缺陷的,也已經有替代品,只是群眾與媒體的習慣還沒有改過來而已。

而一個稍具專業的投資人,在談美股市場,絕對不會談道瓊工業指數,而更多會談S&P500指數。

同樣的,在談日本市場,也不會拿日經225代表,而是會談東證指數或者MSCI Japan這類市值加權的指數。

下次在新聞媒體中聽到這些市場的指數時可以留意一下,就會知道這些新聞媒體是否專業了。

關於指數,可以閱讀以下文章:

額外分享幾篇相關的文章:

本文僅做教學使用,不代表任何投資建議,投資人需了解任何投資皆有其風險。

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

一般留言